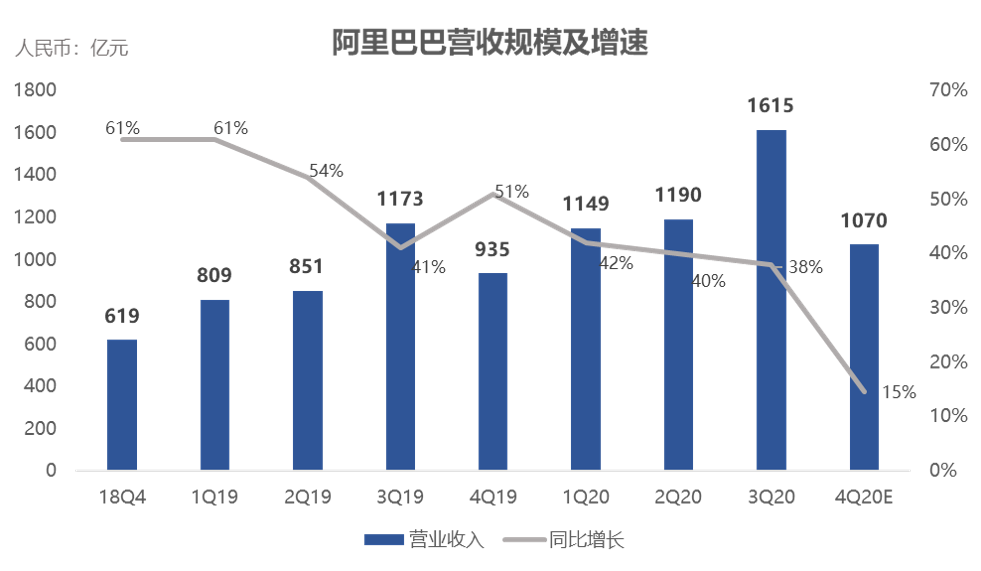

5月22日美股盘前,阿里巴巴(BABA.US)将公布2020财年第四季度财报。根据彭博汇总的分析师一致预期,阿里巴巴Q1营收预计将达到1070.38亿元(人民币,下同),同比上升14.5%;调整后净利润160.85亿元,同比下滑28.5%。

数据来源:阿里巴巴、彭博、找邦企头条整理(截至2020年5月21日)

回顾上一季度,阿里巴巴营收达1614.6亿元,同比增长38%,但在连续11个月营收增长超过40%后,阿里该季度营收增速略微下降。归属于股东的净利润为523.09亿元,远高于市场预期的303.35亿元。

核心电商业务营收稳增,天猫双十一依然成为季度营收增长的重要引擎,在双11的GMV中,有54%来自下沉市场消费者的贡献。此外,12月淘宝直播产生的GMV及月活跃用户数量,同比增长均超过一倍。

本地生活、数字娱乐、物流业务等板块虽然利润率贡献较低,但也有亮眼表现。云计算业务单季营收首次突破100亿元,同比增长62%至107.21亿元。菜鸟网络的季度收入也有67%的增长,达到了75.18亿元。

当季财报会上,阿里巴巴CEO张勇表示,“因为新冠疫情,盒马鲜生、淘鲜达等业务受益于大量消费者转向网上采购食品,生鲜和大量生活必需品,客单价大幅上升,但是受限于配送能力有限,订单量尚未全面恢复。本地生活服务方面,餐饮到店和外卖服务比去年同期有显著下降,因为很多餐厅没有恢复正常运营,但是生活物资网上订购和配送量大幅上升。”

在此背景下,市场普遍关注阿里一季度核心电商整体表现、新零售、本地生活的最新数据,以及阿里一季度各版块业务的利润率情况,尤其以零售商业为主。

Bloomberg Intelligence指出,阿里巴巴一季度整体利润率预计下滑,主要原因在于受商流和物流中断影响最大的公司业务贡献利润率最高,例如零售市场淘宝和天猫。而诸如云计算和数字娱乐之类的增长较快的业务却无法带来利润,对用户和商家的补贴还将增加成本。

核心零售业务方面,BI还指出,阿里巴巴中国核心零售市场淘宝和天猫的销售额可能在本季度收缩,这是阿里巴巴利润率最高的业务部门,因此销售下降意味着该公司的利润也可能下降。

本地生活方面,BI认为由于餐馆关闭,当地的外卖业务等应受到欢迎。但中金公司表示出了订单配送受影响的担忧,将导致更加显著的季节性疲软。尽管盒马和阿里云的增长会抵消一部分疲软,但还是担忧消费端、商家端和配送端受到的负面影响。

云计算方面,阿里云在本季度宣布将投资2000亿元用于新基建,国金证券表示,根据Garnter的数据显示,阿里云在亚太市场份额由26%上升至28%,预计云计算优势将继续巩固。

数字娱乐方面,预计UC和优酷的广告收入以及阿里影业的整体收入受疫情影响较大,优酷会员将有所增长,但整体数字娱乐业务面临较大增长压力。创新业务方面,广发证券预计钉钉等整体创新业务在远程办公和远程教学获得需求激增,但服务器成本预计也将有所上升。

截至北京时间5月21日,彭博跟踪的56位分析师中,全部一致给予阿里巴巴“买入”评级,无“卖出”评级。平均目标价为258.78美元。