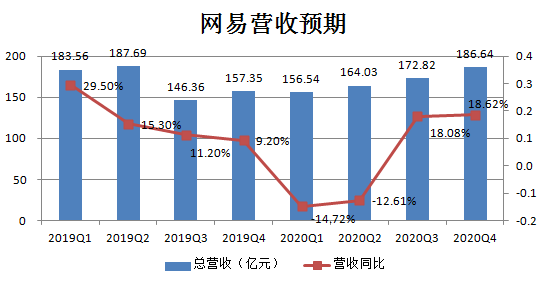

5月20日,网易(NTES.US)将发布其2020年第一季度业绩报告。据彭博一致预期,2020年Q1网易营收将达156.54亿元(人民币,下同),同比下降14.72%,但预计2020年Q2-Q4公司营收同比增幅将有所提高;2020年Q1-Q4调整后净利润分别为36.49亿元、38.17亿元、39.87亿元和41.69亿元。

数据来源:网易财报,彭博;制图:找邦企头条

市场预期显示,与营收增长趋势相同,网易2020年毛利率同比增幅或许也将呈现先降后升的趋势。

数据来源:网易财报,彭博;制图:找邦企头条

回顾上一季度,网易在线游戏业务营收同比增长5.3%至116.043亿元,其中手游收入约占70.4%,环比下降0.6个百分点,同比上升0.7个百分点。网易有道营收同比增长78.4%至4.104亿元。创新业务及其他营收达37.2亿元,同比增长17.9%。

值得注意的是,上季度电话会议上,网易CFO杨昭烜表示,2019年公司海外游戏业务营收贡献比首次超过了10%,2019年和2020年将会是收获之年。

另外,去年网易经历了一系列架构调整。2019年9月,网易将旗下海外电商业务考拉出售给阿里,保留了严选业务,2019年10月,网易将其负责教育业务的有道分拆上市。

此前5月15日,网易云音乐宣布将与少城时代在音乐版权、艺人推广、音乐演出、在线K歌等方面展开合作。网易云音乐将获得包括张碧晨、梁博、陈雪凝、王以太等歌手的录音版权。

在此背景下,市场普遍关注网易游戏、教育、音乐业务在今年第一季度的表现。

交银国际预计2020年Q1网易手游收入环比提升5%,有道在线课程疫情期间获客成本低,转化率提升,但续报率可能较低。此外,其预计网易云音乐保持快速增长,但广告、电商受疫情负面影响。

华泰证券表示,网易将专注于其网络游戏、在线教育平台、在线音乐娱乐业务三项核心业务。预测网易2020/2021/2022年手游收入将增长13/10/8%,而PC端游收入将下降3/3/2%。预计2020/2021/2022年来自有道的收入将增长105.0/70.0/28.0%,创新业务及其他业务的收入将在同期增长10.0/9.5/9.0%。

中金公司强调疫情对网易的影响好坏参半,表示预期疫情期间,手游或教育业务或有提振,疫情对在线音乐的影响为中性,而对端游和电商或产生负面影响。

截至5月19日,彭博跟踪的39位分析师中,30位予网易“买入”评级,8位予“持有”评级,1位予“卖出”评级。综合分析师意见给出的平均12个月目标价为377.89美元。

市场看好,网易股市表现也不错。

自今年3月下旬起,网易股价持续攀升,5月18日收盘价较3月21日收盘价涨27.80%至381.88美元,现市值达493.37亿美元,次于阿里巴巴、京东、拼多多,暂列美股上市的中国互联网公司第四位。