编者按:本文来自微信公众号“东西文娱”(ID:EW-Entertainment),找邦企头条经授权发布。

撰文:EW 翻译| 李晓琳

审阅:颜蔚

上海迪士尼度假区5月6日宣布,上海迪士尼乐园将于2020年5月11日起重新对公众开放。成为全球首个重启的迪士尼乐园。

在消息公布、市场期待缓和一下的时间段内,迪士尼公布了2020年第二财季财报。

财报显示,2020年第二季度总营收为180亿美元,去年同期为149.22亿美元,同比上涨21%;净利润为4.75亿美元,去年同期为54.31亿美元,同比下降91%。

业务方面,媒体网络业务增长了28%,主题乐园、体验及商品业务下降了10%,影视娱乐业务增长了18%,面向消费的DTC及国际业务增幅超过100%,这主要是因为当季disney+国际市场的上线推动。

值得注意的是,当季迪士尼成本与开支增长了63%,营业现金流为16.3亿美元,下降了 22%,自由现金流仅为2亿美金左右,下降了67%。

在财报电话会议后的几个小时内,迪士尼股价下跌了2%以上。

整体上看,迪士尼在去年极力推动disney+业务的上线,从一定程度上阻拦了迪士尼在这次疫情中的全线停滞,至少目前来看,疫情提升了新推出的流媒体服务Disney +的参与度。截止5月4号,订阅用户数超过5000多万,达到了5450万。

在此次电话会议前,尽管迪士尼CEO已完成公开的过渡,但Bob Iger还是发声镇场,通过Bob Iger的发言顺序基本也可以看到迪士尼目前的重启的节奏:流媒体(基本盘)+上海迪士尼乐园(短期内)+电影(7月份左右),在这一阶段迪士尼会保持严控人力成本的态势。

在面对疫情的时刻,迪士尼一直以来被人称赞所谓IP概念,就是知识产权的价值,被现任Bob Chapek提及,并认为是强大的支撑所在。

只是,对市场来说,是时候也可以通过迪士尼的表现来看到一个体系化运作对于概念的价值,一旦体系有所停滞会带来什么。

我们快速编译整理了

(一)当季业务数据

可以看到增长和下降基本的成因都受疫情左右

(二)Bob Iger的发言

从宏观上看到迪士尼是如何把握目前业务节奏的

(三)现任CEO和在任CFO电话会议摘要

从微观上看到迪士尼对一些业务的把握

(四)挑选了第三方分析的观点

可以看到市场对迪士尼的反应

有意思的是,上海迪士尼乐园的开放等一些细节的问题也得到了披露。包括人流量的管控等等。

业务状况

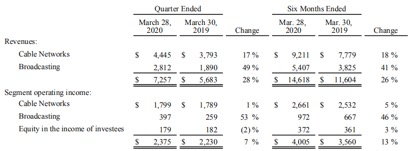

1.媒体网络业务

媒体网络业务本季度的收入增长了28%,达到73亿美元,而部门运营收入增长了7%,达到24亿美元。 下表提供了媒体网络的进一步详细信息(以百万计):

2.公园、体验及产品

本季度公园、体验和产品收入下降10%,至55亿美元,分部营业收入下降58%,至6.39亿美元。

该季度的营业收入下降主要是因为美国本土和国际公园及体验业务的减少,也有游戏和商品许可业务下降这方面的原因。

由于疫情的影响, 3月中旬关闭了美国本土的乐园、度假村、邮轮公司和巴黎迪士尼乐园,而位于亚洲的乐园和度假村则在本季度初关闭。因此,本季度销量受到负面影响。

迪士尼预估本季度疫情对分部营业收入的总影响约为10亿美元。

在关闭美国本土的乐园和度假村之前,与去年同期相比,客流量和游客支出更高,这是因为本土主题乐园有所增加,乐园提供了新体验如《星球大战:银河边缘》。

游戏业务的营业收入下降是由于上一年出售了视频游戏的许可权,以及特许产品《王国之心III》的特许权使用费减少。

商品许可营业收入下降是由于最低担保不足确认的降低以及米奇、米妮和《复仇者联盟》商品收入的减少,其中部分被《冰雪奇缘》商品收入增加所抵消。

3.影视娱乐

影视娱乐部门本季度的收入增长了18%,达25亿美元,而部门运营收入下降了8%,达4.66亿美元。

营业收入的减少是由于传统业务的业绩下降,但被TFCF业务的合并部分抵消了。

传统电影业务减少是因为是电影在疫情中受损较大,影院发行和舞台表演减少,但部分被电视和视频点播业务抵消。

该季度的影院发行受到疫情的不利影响,因为美国影院在3月中旬开始关闭,而在1月下旬的不同时间,国际上的影院也开始关门。该季度的影院发行导致坏账费用增加,也反映疫情对3月6日在美国本土发行的《前进》的不利影响。由于现场娱乐剧院也关闭,该季度的舞台表演也受到负面影响。

电视和视频点播发行结果的增长归功于《狮子王》,《玩具总动员4》,《冰雪奇缘II》和《阿拉丁》向迪士尼+的内容销售。

付费和免费电视窗口中对第三方的销售减少抵消了部分收入。 TFCF业务(并购的福克斯业务)的收益反映了来自电视/ SVOD发行的收入,但部分被电影发行以及一般和行政成本的损失所抵消。 本季度的TFCF电影发行包括《狂野呼唤》和《下坡》。

4.直接面向消费者业务和国际业务

本季度直接面向消费者和国际的收入从11亿美元增加到41亿美元,分部经营亏损从3.85亿美元增加到8.12亿美元。

经营亏损的增加主要是因为Disney+的推出和Hulu合并的相关成本。自2019年3月20日起,由于收购了Hulu的控股权益,因此Hulu的收入和支出的100%包括在直接面向消费者和国际业务部分中。

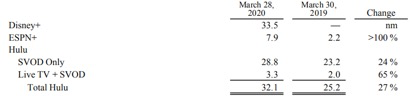

下表列出了迪士尼+,ESPN +和Hulu的付费订户数量73.5(百万)

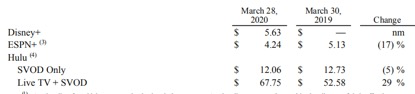

下表列出了截至季度这些服务的每位付费订户的平均月收入:

由于从2019年11月开始推出Disney+,ESPN +和Hulu的捆绑订阅套餐,ESPN +的每位付费订阅者的平均每月收入从5.13美元下降至4.24美元。

由于零售价格降低,Hulu仅SVOD服务的每位付费订户的平均月收入从12.73美元下降至12.06美元。Hulu直播电视+ SVOD服务的每个付费订户平均每月收入从52.58美元增加到67.75美元。

电话会议Bob Iger讲话

自从上次财报电话会议以来,世界已经发生了许多变化,我们现在面临的挑战是前所未有的。像许多其他公司和行业一样,疫情给我们带来了沉重打击。但是,在过去15年中让迪士尼顺利度过了包括经济不景气、自然灾害和其他不可预见的事件,我有信心,我们能够度过这个充满挑战的时期。

我们看到令人鼓舞的迹象,表明中国逐渐恢复了常态。鉴于最近几周解除了某些限制,并成功重新开放了迪士尼零售城和餐饮区附近的公园,我们和政府合作伙伴上海申迪集团计划于5月11日开放上海迪士尼乐园。

采用先进的预约和进入系统,采用分阶段限制出勤的方法,利用社交距离控制客人密度,并按照政府要求的严格卫生和预防程序进行操作。这些措施包括使用口罩,测量体温以及其他接触追踪和早期检测系统。

ESPN在没有现场体育比赛的情况下加紧努力,寻找能够提供引人入胜的内容的创新方法。其中包括提前2个月发行关于迈克尔·乔丹和芝加哥公牛队纪录片《最后的舞蹈》。 该系列节目持续到5月17日,是有史以来收视率最高的ESPN纪录片,并且自从体育运动停止以来,在所有主要的男性节目中,它在美国一直排名第一。ESPN还推出了NFL选秀节目,为期3天的活动吸引了创纪录的5500万观众。

ESPN的4月黄金时段观众18至49岁的成年人中比去年增长了11%。实际上,ESPN是这一主要人群中排名第一的有线电视网络。未来ESPN将推出三部新电影。ESPN将从5月11日当周开始恢复其多个字幕工作室计划。而且,如果这是一个渐进的过程,在一段时间内体育运动中没有观众,那么我们可以指望ESPN带来与NFL选秀相同的创新水平,并继续为体育迷们提供出色的体验。

在影视方面,我们对即将推出的电影感到非常兴奋。但是,由于剧院关闭以及由于疫情而导致生产停工,我们不得不重新安排了电影的发行日期。其中包括7月24日的《花木兰》,11月6日的《黑寡妇》,11月20日的动画片《灵魂》,以及12月11日的《自由人》。众所周知,最初定于影院上映的《阿特米斯的奇幻历险》将在6月12日开始独家在Disney +中发售。

正如我们已经说过的,我们公司的重中之重和发展的关键是我们的直接面向消费者的业务。我很高兴地说,Disney+取得的成绩甚至超出了我们的最高期望。自11月首次推出以来,我们对服务的性能感到非常兴奋,并且我们将继续扩展到其他市场。在3月下旬,尽管疫情爆发,我们还是在西欧成功地推出了Disney +,随后在印度又成功推出。我们在4月初宣布,在短短5个月内,我们在全球的订阅用户已超过5000万,这对我们来说是一个重要的里程碑。

Disney +将于6月开始在日本推出,其次是9月在北欧、比利时、卢森堡和葡萄牙,而拉丁美洲将在今年年底推出。Disney+上可用的内容库和原创内容不断增长,其中包括迪士尼的《冰雪奇缘2》和皮克斯的《前进》,它们是早期发行的,昨天的《天行者的崛起》讲述了Disney+最成功的系列之一《曼达洛人》的制作,还有根据《国家地理》原创系列。

本季度在Hulu上成功推出了FX。几乎有45%的Hulu订户已经从该服务的FX网络访问了内容库。此外,Hulu强大的原创剧集继续表现出色,这一点在广受好评的热门剧集《遍地小火苗》等影片中得到了证明。截至第二季度末,Hulu的订户总数为3200万。我们为迄今为止所取得的成就感到非常自豪,并对未来感到乐观。

正如我之前所说,由于COVID-19大流行,我们的业务遭受了相当大的破坏。这迫使我们采取各种措施来管理对公司的短期和长期财务影响。

首先是大幅削减整个公司的高级行政人员薪酬,直到我们看到实质性的经济复苏之前,这一做法将一直有效。我们很幸运,在最初的五个星期内能够向无法履行职责的员工支付全部薪水。但是,由于无法预测这场危机何时结束,我们做出了非常艰难的决定,决定于4月19日开始休假。休假过程与裁员不同,受影响的员工可以继续担任迪士尼员工,同时继续获得其全部医疗福利,由公司支付。我们致力于让我们的员工在当前情况允许的情况下尽快恢复工作。尽管这些决定并非易事,但鉴于我们面临着前所未有的挑战,我相信是正确的决定。

迪士尼是一家具有超强韧性的公司,凭借强大的管理团队和成千上万的才华横溢的员工,我们将继续提供卓越的品牌、特许经营权和故事,世界各地的消费者都表现出了极大的亲和力,并且我们有信心在这场危机中站稳脚跟。

电话会议问答部分

Bob Chapek: CEO

Christine McCarthy:CFO

流媒体

Q:疫情期间人们待在家中,因此流媒体业务增长,这是否会影响你们的投资计划,你认为迪士尼在流媒体方面能够提前实现盈利目标吗?

Bob Chapek: Disney+的发展以及用户增长令我们感到非常兴奋。 我们并没有准备去改变预估,当然也不会就何时实现盈利做出任何预测。但是就迪士尼在Disney+上的实际投资而言,像《曼达洛人》这样的新节目肯定会推动其发展。因此,我们将按计划进行投资,推出新内容,以提高用户订阅率和留存率。

Christine McCarthy:我们还在开拓新市场,因此,Disney +上取得了良好的开端,但我们仍然认为改变预估为时尚早,因此我们会在适当的时候重新评估。

Q:Hulu明年在其他国家上线的计划有改变吗?

Bob Chapek:考虑到正在发生的一切,对于Hulu的国际发行可以说是争论不休,坦率地说,从长期来看,我们仍然对Hulu International持乐观态度。不过,鉴于目前的现金状况以及我们整体业务的不确定性,我们目前没有计划立即在国际上对该业务进行任何投资。但这种情况又是短期的,仅仅是因为疫情。

Q:Hulu的ARPU数据?

Christine McCarthy:Hulu 的ARPU比去年同期增长了29%,这是因为我们在本季度上调了价格,每用户平均收入约15美元。SVOD产品实际上逐年下降。但是需要注意的是,Hulu上的广告有季节性。

电影

Q:像漫威电影这样的大型项目什么时候可以开拍?是否考虑将部分影片搬到线上窗口以弥补在院线发行的损失?

Bob Chapek: 我们要绝对保证对员工负责,对其他与我们合作的电影人负责。因此,我们没有做任何确切的预测。

首先我们非常相信影院体验对于大片的价值....但是我们也意识到,要么由于消费者动态的变化和发展,要么由于疫情之类的某些情况,我们可能不得不对总体战略做出一些改变。

Q:是否会在影院上映的电影容量最小的情况下上映电影?

Bob Chapek: 我们将提出很好的想法,因为有一部十分具有竞争性电影在我们的电影上映一周之前上映。到我们的电影上映时,我们希望这些电影院能够恢复到正常的水平。显然,这是我们迈出的第一步。但是,由于影院只能提供有限的座位数,而疫情期间消费者的消费需求被压抑,我认为也许提前一周放映的电影十分具有竞争力。

乐园

Q:上海迪士尼乐园重新开放,是只有员工戴口罩还是员工和游客都要戴口罩?

Bob Chapek: 是的,在上海迪士尼乐园,员工和游客都要戴口罩。唯一不戴口罩的是戴面具的人,并且他们会与人群保持一定距离。

Q:乐园开放如何配备人员?

Bob Chapek: 就我们寻求园区开放而言,我们的假设是由于需求被压抑,如果我们以低于标准容量的50%的速度开放,则可能不会遇到麻烦。因此,无论最终开放到什么程度,10%, 25% 或50%,我们都会相应地调整人员配备。

Q:乐园必须决定那些游客可以进入,筛选措施是什么?

Bob Chapek:好的。就未来的应急计划而言,这是我们在上海应对疫情的一种方式,这不保证我们会在国内以同样的方式进行处理,我们会使用过期门票,这样游客就不会出现在乐园门口,但发现乐园在上午9:00达到了容量极限,然后失望地返回。

Q:下周开放时上海迪士尼乐园的容量限制是多少吗?美国乐园游客开车和乘飞机的百分比?4月或5月到目前为止的广告收入趋势?

Bob Chapek: 就上海迪士尼度假区而言,我们的日流量通常为80000人。政府对此施加了限制。他们大概希望我们将流量限制到原来的30%,也就是每天24,000人。我们实际上将开放到远低于此的水平。但是几周后,我们流量将达到政府指导的30%,后面甚至可能会取消30%的限制。

美国的迪士尼乐园则要视情况而定。前往阿纳海姆公园(Anaheim Park)游客中,自驾的人更多,过夜的人却少得多,而在奥兰多乐园,很多是家庭乘飞机前往乐园游玩,我们在两个公园都有年度通行证计划,也有一个庞大的乘车市场,但是就过夜旅客和飞往奥兰多参观的旅客而言,情况是完全不同的。

其它

Q:如何看待这场疫情为迪士尼业务模式带来的长期变化?

Bob Chapek: 我们认为实况体育对我们仍然具有不可估量的价值,并且鉴于我们在ESPN,ESPN +和ABC拥有的独特资产,我们仍对对实况体育感兴趣。现有的消费者趋势对如何看待体育运动过渡到数字化的过程中起着非常重要的作用。

我认为提供具体策略还为时过早...关于资本支出问题,显然我们对于迪士尼乐园有很多并且还将有很多非常大的计划。

从财务的角度来看,我们对进行的某些修整工作要负责,但我们拥有强大的知识产权,我们的主题公园十分具有想象力,我们投入很多资金,以期未来为客户带来更好的体验,因此我们将继续前进,如果可以的话,对这些支出进行微调,但后面还会继续按计划投资。

Q:游轮业务的状况?

Bob Chapek: 就游轮业务而言,我们同意,这可能将是我们以旅行为导向的业务中最后一个重新上线的业务。有趣的是,长期来看,所有数据和研究表明,我们的客人对长期巡航同样感兴趣。显然,在接下来的几个月中不会展开业务,但是我们比任何一家竞争企业都更具弹性。

Christine McCarthy:我们不会细分细分市场中的个人业务,但是鉴于收入和营业收入的百分比,鉴于我们全球乐园业务的规模,其中包括邮轮业务,现在包括消费产品,邮轮业务在营业收入和收入中所占的比例相对较小。话虽这么说,但就客人满意度而言,这是我们评价最高的业务之一。 因此,从ROI、ROIC角度来看,这也是一项回报非常不错业务,可为股东长期创造价值。

第三方分析

整体财报出来后。市场部分积极观点和消极观点如下:

据分析公司MoffetNathanson称,由于当前疫情导致公园关闭,到2022年,迪士尼主题公园的收入可能会损失217亿美元。MoffetNathanson预测,到2020财年年底,迪士尼的公园游客量将下降50%。但是,他们有机会在2021年至少上升75%,到2022年上升90%。

MoffetNathanson分析师Michael Nathanson表示:“(疫情)对公司的经济影响将比大多数人预期的要长,特别是考虑到第二波感染的风险。”他预测本财年主题公园的收入将下降33%(从262亿美元降至177亿美元),但2022年将反弹22%,稳定在213亿美元。此外,他预计迪士尼本财年的电影业务收入将下降20%,媒体网络收入将下降4%。

Lightshed Partners分析师里奇·格林菲尔德(Rich Greenfield)在博客文章中写道:“迪斯尼陷入看不到尽头的风暴之中,已经从威威风凛凛的狮子王落魄成悲观消沉的屹耳了。”

迪士尼的收入高于预期,达180亿美元,高于预期的176亿美元,但其每股收益却低于华尔街的预测,达0.60美元,高于其预期的0.89美元。损失的大部分来自迪士尼的公园和游轮部门以及影视娱乐部门。

不过也有不同的观点指出,由于其高质量的IP,市场仍将迪士尼视为相对的安全的资产。