编者按:本文来自微信公众号“融中财经”(ID:thecapital),作者:黄亚男,找邦企头条经授权发布。

17-19年,泡泡玛特拿到了一手好剧本。高达64.8%的毛利润让其一夜之间成为国内潮流玩具赛道上最瞩目的创业明星。讲着IP的故事,它不仅在年轻人中狂热,也倍受投资人喜爱。但互联网上,网红朝生夕亡,泡泡玛特如何能保证自己不过气?盲盒手段就像吸金魔法,可被称为“割韭菜”、“无底洞”的负面传闻也越来越多。现如今,泡泡玛特的内外隐患正一点点浮出水面。

一个月前的儿童节,潮玩零售品牌泡泡玛特(POP MART)向港交所递交招股书,一时间声势大造。

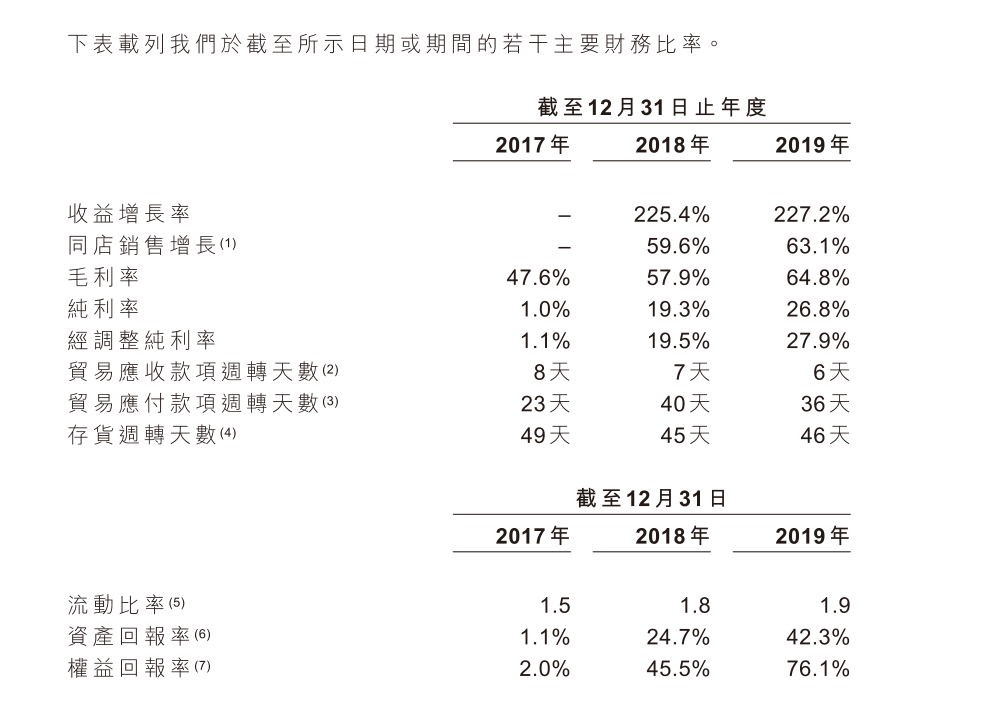

翻开招股书发现,17-19年泡泡玛特的收入同比增速超过200%、三年来净利润涨了近300倍,这般财务成绩足称惊艳。

从2017年起,泡泡玛特逆袭般开始扭亏为盈,同时登陆新三板。这三年间也颇受资本讨喜,泡泡玛特共完成了9.58亿元的8轮融资。招股书显示,目前,王宁为第一大股东,持股56.33%;红杉资本中国基金持股4.96%,为第一大机构股东。

2019年退出新三板之时,泡泡玛特估值20亿元人民币;也有人解读其退市是为谋求更大的融资计划。在媒体报道的一份泡泡玛特2020年年初老股转让募资计划书中,老股转让估值为25亿美金,上市后预估市值为40-50亿美金。

随着招股书的公开,站在镁光灯下的泡泡玛特被人们发现了更多的斑点。包括公司涉嫌抄袭、头牌IPMolly的设计师涉嫌港独、盲盒玩法被消极定性等一系列的负面传闻,即便在泡泡玛特的狂热粉丝之中,质疑、脱粉的声音也越来越多。

要知道,IP运营被泡泡玛特视为自身的立身之本,而盲盒玩法更是使其登青天的主推手。

目前,泡泡玛特的线上渠道推广、品牌合作、线下门店已经全面铺开,倘若忠实粉丝停止剁手,MollyIP开始过气,那么,泡泡玛特这家公司还剩下了什么?它的真实估值又会是多少?

打通任督二脉,泡泡玛特开始逆袭

虽然泡泡玛特创立已有十年,但在前五年里,泡泡玛特一直都是一家默默无名的潮流玩具代理商,毫无影响力可言。

泡泡玛特创始人王宁的专访中,他曾谈起最初不断碰壁:新生代理商无渠道优势,利润微薄;进驻商场无品牌话语;在经营和管理门店人员上更是费心力难讨好。

2015年度、2016年1-5月泡泡玛特持续亏损,净利润分别为-1544万元、-2423万元。

第一次转变来源于王宁的细心观察。他发现店里一款日本IP玩具Sonny Angel的销量快速增长。再加上一些粉丝的互动反馈,广告专业出身的王宁嗅到了其中的商机,他决心转战IP运营商,大手笔签下这些受欢迎的IP玩具。第一步便签下了香港设计师王天明的Molly娃娃形象。

这一步走得很对。根据招股书,目前Molly一项2019年销售额就达到4.5亿元,占到了全年27.1%的收入,是其它自有IP收入总和的两倍有余。

第二次让泡泡玛特转型、直接“出圈”的手段是融入盲盒玩法。王宁在洞悉粉丝对于小小手办娃娃的迷恋与收集癖好相依相生后,利用盲盒让购买者彻底上瘾。

泡泡玛特的IP玩具多成套推出,而且会随机加入隐藏款(限量版)娃娃,而盲盒产品只有在购买拆开后,才能知晓自己买的是哪款娃娃。这种近乎博彩的娱乐方式让众多手办迷根本“停不下来”。媒体报道中,为了购买盲盒娃娃一年砸入十几万元的年轻人不在少数。通常,一个盲盒娃娃售价在30-70元不等。

转型IP运营商、借盲盒玩法登上风口,完成这两项,泡泡玛特就像打通了任督二脉,开始走上巅峰。

2017年到2019年,泡泡玛特年收入从1.58亿元至16.8亿元,连续两年同比增长超过220%;净利润从156万元涨到4.51亿元,连续两年增长超过350%。大规模扩张的同时,两年间毛利率也在不断攀升,从47.6%增至57.9%至64.8%,

泡泡玛特当然没放过这波热度,泡泡玛特的线下零售店、机器人商店乃至线上天猫店、小程序多渠道全面铺开,大力推广。

据招股书,泡泡玛特用于市场推广的费用以每年同比增长300%的速度在提升,从17年到19年,分别为260万元、1070万元、4680万元人民币。线下门店亦在狂奔,机器人商店的开店门数从17-19年分别为43、260、825家。

讲IP、年轻人和新物种的故事,资本颇为看好

泡泡玛特自述,其用户群体在15-40岁,超过45%的消费在500元以上。2019年,泡泡玛特注册会员的整体重复购买率达58%。

作为潮流品牌,泡泡玛特讲的是IP、年轻人的故事,这个概念时兴,具有足够的吸引力;同时,从2010年起,泡泡玛特就专注线下门店场景,坚持到“新零售、新物种”大热的近两年,也不知觉在这个赛道上占据了一定的话语和话语。招股书显示,其线下店铺净利率近30%。这些都是为投资人所喜闻乐见的。

另一方面,泡泡玛特虽然去年来加速前行,但整体上做派低调,这几年也在有意降低成本,大力推广的同时毛利率也在不断攀升,数字表现上十分拿得出手。

泡泡玛特不仅毛利率高于零售玩具行业的毛利率,现金流连续三年为正,且甚至有媒体比较发现,其存货周转天数46天,相当于一家健康的快消品公司。

(摘自泡泡玛特招股书)

19年是泡泡玛特渠道全面铺开、销量猛增的一年。线下渠道中,零售店和机器人商店的规模都火力全开,但是显然机器人商店的开店速度、规模跑在零售店前面。

一方面,泡泡玛特零售店运营成本重,而机器人商店(即自助零售机)成本低。从财务把控上看,这也帮助泡泡玛特在报告中能对投资人给出一个更好看的毛利率成绩。不过,招股书中亦提及,根据数据观察,未来将会用零售店代替销量好的机器人商店。

(摘自 泡泡玛特招股书)

仔细观察泡泡玛特的收入占比,从17-19年,线上销售渠道占比不断提升,而零售店、机器人商店乃至批发与展会渠道的比重都在不断缩小。未来越来越昂贵的流量费用、拉新扩充粉丝圈层也注定是泡泡玛特将遇到的瓶颈之一。

现如今,泡泡玛特的股权结构较为分散,创始人王明持有56.33%股权,此外第一大机构股东红杉持有4.96%股权。

据wind企业库数据,泡泡玛特IPO前共完成8轮融资,数额约9.58亿元人民币,入局投资方包括黑蚁资本、华强资本、启赋资本等,但所持股份比重都较小。就在4月29日,泡泡玛特完成了了1亿美元的Pre-IPO轮融资,投资方为正心谷创新资本、华兴新经济基金。

在黑蚁资本创始合伙人张沛元的一次公开演讲中,他以泡泡玛特举例提到,消费品牌的风口变换不定,难以预见;同时消费品牌在获得市场后,现金流往往良好,对于融资需求不大。

张沛元提及,黑蚁资本在2016年便在观察泡泡玛特,其转型后,2017年开始入局,在18-19年连续追加多轮投资。

值得一提的是,黑蚁资本在消费品牌中也算是一个黑马捕获好手。从江小白、喜茶到元气森林,黑蚁均有入局,江小白、元气森林均是在B轮融资时入场。

更值得玩味的一则消息是,近日,苏州黑蚁创业投资合伙企业(有限合伙)发生合伙人变更,新增字节跳动有限公司的全资子公司北京量子跃动科技有限公司。字节跳动的LP版图野心尚未显露,但是未来注定会有新的故事可上演。

心向迪士尼,但IP的生意不好做

诚然,在毛利率、现金流、收入增速各项财务表现上,泡泡玛特都让投资人无话可说。

根据弗若斯特沙利文报告,以2017-2019年的收益来看,泡泡玛特目前是中国最大且增长最快的潮玩品牌。按零售价值计算,泡泡玛特在中国潮流玩具零售市场中排名第一,市场份额为8.5%。

但招股书一经公开,众多的质疑声也向泡泡玛特投去。这其中除了媒体同行,也有来自泡泡玛特的深度爱好者们。

本质上,泡泡玛特仍然是一个IP运营商,其与IP之间的关系好比经纪公司与艺人之间的关系。签下有潜力的IP形象后,包揽从制造、销售到品牌推广的全过程。

目前,泡泡玛特在运营85个IP,包括12个自有IP,22个独家IP及51个非独家IP。但现在火出圈的仍然只有一个Molly,单一知名IP的风险很大。“未来要一个现象级的潮玩IP的诞生节奏会越来越慢”,王宁自己如是说道。

IP运营同样存在风险。一般来说,产品基于授权协议开发,权益期限为一到四年,到期后,泡泡玛特需要重新和开发商签约以获得产权。细查招股书能发现,就在Molly身上,泡泡玛特不仅仅付了固定版权费用,还低价出售给了Molly设计师王明2%的公司股权。

设计师端外,泡泡玛特对于消费者的答卷也不好写。事实证明,年轻人的钱也并不如想象中那么好挣。过去,在闲鱼上,一款原价为59元的隐藏款Molly被出售到2000-3000元的不计其数,但现在许多粉丝渐渐感觉到无人问津的情况更多。如此高倍的回报也吸纳了不少投机分子,这也引起了部分忠实粉丝认为这个圈子变味的反感。

泡泡玛特在招股书中自己陈述过IP运营与品牌相关的风险。盲盒大火时,泡泡玛特及盲盒在B站上一度是个热门关键词,毕竟两者受众重合度颇高。

但现在B站播放量排前列的则有对盲盒黑色产业链的曝光和泡泡玛特涉嫌抄袭的斥责,其中两则播放量都超过80万。

王明曾经说过,希望泡泡玛特未来能成为像迪士尼一样的公司。梦虽然做的很大,但是现实足够骨感。

迪士尼的IP产业历经百年,无论是在品牌维新、IP衍生品、商业化变现从乐园、影视到游戏、音乐及衍生品,童话帝国的构建有其脉络且足够扎实。这不仅与企业战略有关,也和大的IP产业发展环境差距有关。而对新生十年的泡泡玛特来说,未来将遇到的坑并不会少。