文 | Carly

编辑 | 及轶嵘

头图来源 | 图虫网

在“房住不炒”总基调的引导下,房地产行业昔日风光不再。

2019年年报的数据透露了房地产行业并不乐观的现状。负债高居不下的同时,房企销售额和回款率总体增速均出现明显下滑。

作为国内房企的龙头,中国恒大(0333.HK,以下简称“恒大”)同样难逃增长压力,不仅盈利能力并没有得以有效改善,负债也高企不下。

在国内TOP10的房地产企业中,2019年,恒大的归母净利润被腰斩,下降了53.78%;且净资产收益率仅为11.86%,比2018年的28.11%下降了近17个百分点。不仅如此,恒大1.8万亿元(人民币,以下未说明则同)的高负债远高于其他房企。

在居高不下的负债现状下,恒大“降负债”的决心表现明显。在2019年的业绩会上,恒大管理层宣布,在2020年实施“高增长、控规模、降负债”战略,计划大幅降低负债总额和净负债率,并提出从2020年起总负债每年要下降1500亿元,到2022年底降到4000亿元以下。

为了降低负债,2020年初,恒大在房企中首创式地推出了线上售房,并祭出多重优惠措施。这使得即使受疫情影响,恒大的2020年上半年销售额出现一定程度的增长。

不仅如此,7月7日,恒大还大手笔出售了223个商业项目,资产类别包括写字楼、酒店、购物中心、商铺、医院、会议中心等。这被业内解读为恒大“控规模、降负债”的动作之一。

不过,要实现每年降1500亿元负债并非易事,最终成绩如何,即将出炉的半年报数据将带来答案。

净利腰斩,盈利能力承压

作为地产三巨头“万碧恒(万科、恒大、碧桂园)”之一,恒大的规模近年来持续保持高速增长。仅从总资产来看,2019年年末,恒大的总资产达到22065.77亿元,超越碧桂园和万科。

不过,资产规模扩大的同时,恒大的压力也随之增大。从业绩表现来看,近5年来,除2017年实现高速增长外,恒大的业绩波动明显。

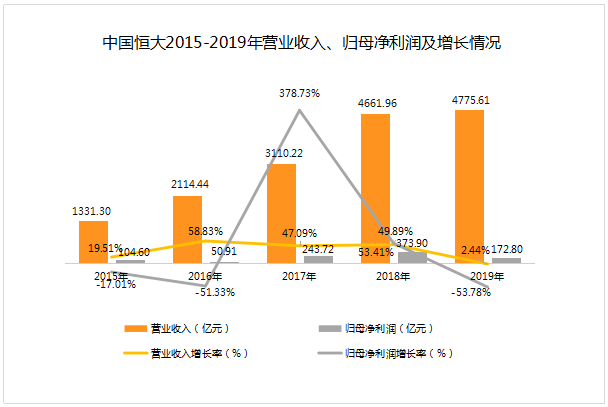

到2019年,恒大不仅仅营业收入增速大幅下滑,其净利润增速更是降至近5年的最低位。

财报数据显示,恒大2019年实现营业收入4775.61亿元,同比增长仅2.44%;实现归母净利润172.80亿元,同比下滑53.78%。

(数据来源:同花顺、公司财报 找邦企头条制表)

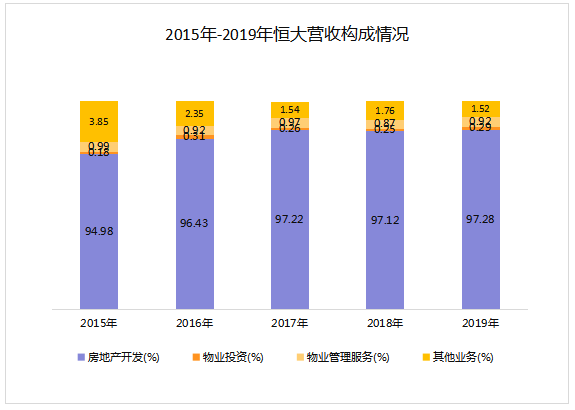

虽然恒大多元化路径已经实施多年,但房地产开发业务依然是恒大的主要收入来源。房地产开发业务在营收中的占比甚至不降反升。

2019年的总营收中,主营业务房地产开发业务的营收是4646.68亿元,占比从2015年的94.98%,逐年提升到现在的97.28%。

值得注意的是,房地产开发业务所带来的收入同比增长放缓明显,2016年-2018年,恒大房地产开发业务的增速保持在50%左右。2018年,房地产开发业务录得收入4527.64亿元,同比增长49.73%。但2019年,这一主营业务的同比增速仅为2.61%。

除房地产业务外,恒大的业务还包括物业投资、物业管理服务和其他业务,这三部分的同比增速同样下滑明显。

物业投资主要指恒大历年来收购或者投资的商业地产项目,其中包括业内熟知的恒大旅游地产、恒大养生谷、恒大国际医院等。2019年,恒大的物业投资业务的同比增速出现明显下滑,从2018年的45.25%,下降到2019年的15.79%。

2019年,恒大的物业管理服务收入为43.75亿元,同比增长7.57%。2018年,其同比增速为34.49%。

恒大的其他收入主要来自于利息收入、没收客户定金以及合营公司的管理及咨询服务收入。2019年,这部分收入为72.54亿元,同比下降了11.40%。而过去的一年,这部分收入的同比增速为70.46%。

(数据来源:同花顺、公司财报 找邦企头条制表)

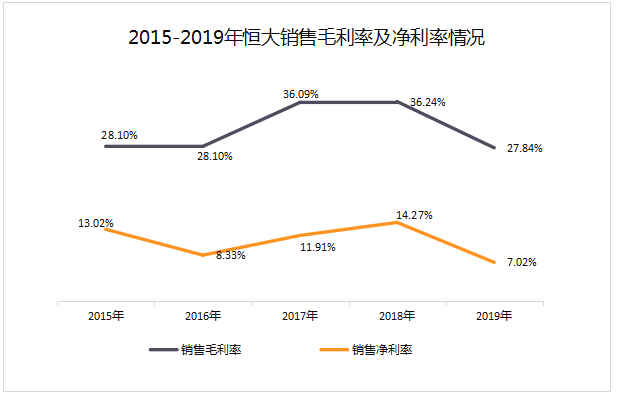

2019年,恒大的毛利率和净利率双双下滑。

年内,恒大的毛利为1329.4亿元,同比减少-21.31%,且毛利率由2018年的36.24%下滑到2019年的27.84%。不仅如此,恒大的净利率也下降到近年来的最低,为7.02%。

(数据来源:同花顺、公司财报 找邦企头条制表)

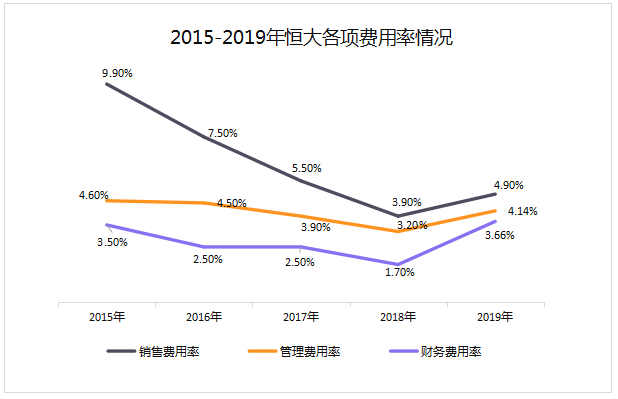

毛利率下滑的同时,恒大2019年的各项费用率均出现增长。

其中,销售费用率由2018年的3.90%增长到2019年的4.90%,管理费用率由3.20%增长到4.14%,财务费用率由1.70%增长至3.66%。

(数据来源:同花顺、公司财报 找邦企头条制表)

毛利率下滑,费用率提升,导致恒大2019年的净利润明显下滑。2019年,恒大净利润为172.80亿元,同比下滑了53.78%。

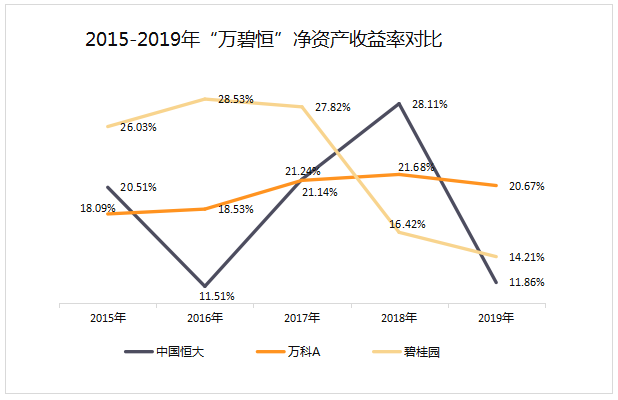

净利润的巨幅下滑,直接导致恒大净资产收益率明显下降。2019年,恒大的净资产收益率仅为11.86%,比2018年的28.11%减少了16.25个百分点,且远低于万科和碧桂园。

(数据来源:同花顺、公司财报 找邦企头条制表)

总资产收益率指标也显示,恒大的赚钱能力明显在削弱。2019年,恒大的总资本收益率仅为0.78%,这意味着恒大每投入1元钱资产,仅能带来0.78分的利润。而2018年,其总资本收益率为1.99%。

对此,知名地产分析师严跃进在接受找邦企头条采访时表示,企业发展到一定规模,各项指标均有可能承压。“随着规模的扩大,企业需要关注运营成本的控制。”

1.8万亿的高负债

盈利能力在下降的同时,恒大还必须承受负债高居不下的现状。

作为房企的“顽疾”,高负债始终是悬挂在各大房企头上的一把达摩克利斯之剑。

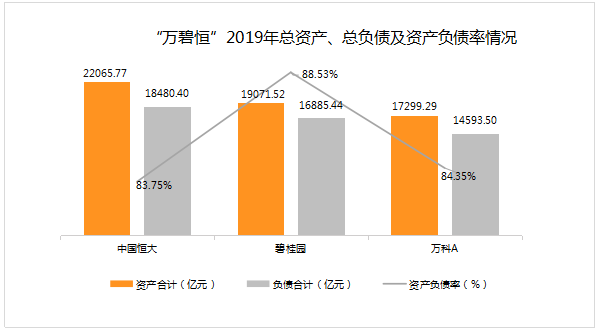

历年来,在以规模换增长的战略下,恒大的负债更是始终高居不下。同花顺数据显示,从2016年开始,恒大的总负债就超过万亿。2019年,恒大的总负债高达1.85万亿元,资产负债率为83.75%,净负债率159.3%。

截至2019年期末,恒大的借款总额达7999亿元,其中一年以内借款为3720亿元,占借款总额的46.5%。2018年,恒大一年内的借款为3183亿元。

(数据来源:同花顺、公司财报 找邦企头条制表)

不过,恒大的负债情况在三大房企中相对较为乐观。虽然其总负债远高于碧桂园和万科,但资产负债率在三家房企中,处于最低水平。

(数据来源:同花顺、公司财报 找邦企头条制表)

负债高居不下的同时,恒大2019年的经营活动现金流亦不容乐观。2019年,恒大的货币资金为2287.7亿元,其中现金及现金等价物约1500.56亿元。

2019年年报数据显示,截至期末,恒大经营活动所得现金净额为净流出673.57亿元。2018年,这一数据为547.49亿元。

一边线上售房,一边出售非核心资产

恒大降低负债的决心是极为坚决的。从2017年开始,恒大就提出“降负债、降杠杆”。在2019年的业绩说明会上,许家印再次强调,恒大从2020年开始全面实施“高增长、控规模、降负债”发展战略,要求每年有息负债下降1500亿元左右,到2022年下降至4000亿元以下。

为了降低负债,恒大在今年2月首创式地在房企中推出“线上售房”,并推出多重优惠的方式吸引消费。

根据此前公布的数据显示,2月份自全面实施网上卖房以来,线上卖房3天锁定580亿元,恒房通平台新增用户300多万人,当月实现网上认购总套数99141套,优惠后房屋总价值1026.7亿元。

7月1日,恒大发布了2020年6月份的未经审核营运数据。数据显示,2020年上半年,即使在疫情影响下,恒大依然实现累计销售额3488.4亿元,同比增长23.8%;累计销售面积3863.2万平方米,同比增长47.5%。

业绩增长的同时,恒大上半年的回款能力也甚为抢眼。上半年已累计实现销售回款3120亿元,同比大幅增长66.5%,为历史同期最高。截至目前,恒大年内回款率达90%,属行业领先水平。若按8000亿元销售计算,预计全年回款将达7200亿元。

不仅仅是线上售房。恒大还大批出售旗下的写字楼、酒店、购物中心、商铺、商业等非核心业务资产,共计223处。

相关资料显示,恒大出售的这批资产,分别位于上海、深圳、杭州、宁波、台州、温州、湖州、长春、南京、重庆、成都、海口等100多个城市。值得关注的是,恒大曾大手笔投资的海南海花岛项目,包括双塔酒店、欧堡酒店、七星半岛酒店在内的三个酒店和一个会议中心,也出现在了待售名单上。

恒大的商业地产宏图最早可以追溯到2014年。彼时,许家印充分展露商业地产的雄心,提出要参考万达集团,打造“千亿规模”商业版图。随后,恒大大手笔通过收购或投资等方式,在全国一二线城市推动商业地产。

这部分资产在恒大的营收中,属于物业投资业务。2015年的财报数据显示,当年恒大投资物业账面总值高达971亿元,而到2019年,恒大已竣工的投资物业价值已经超过1400亿元。

但遗憾的是,高投入并没有取得高回报。由于缺乏专业的商业运营团队,历年来,恒大的物业投资收益率并不高。2015年,物业投资的收入仅为2.41亿元,占总营收的0.18%。即使到2019年,这部分收入依然不高,仅为13.64亿元,收益率不足1%,总营收占比为0.29%。

对此,严跃进表示,恒大此次出售旗下写字楼、酒店、商业等物业,意在盘活存量资产,进一步降低负债,反映出其大力降负债的决心,也有助于扩大对其他方面的一个投资。

不过,尽管目前发布的半年未经审核营运数据较为乐观,但恒大降负债的压力依然不小,能否在2022年实现总负债降至4000亿元,有待考验。

本文为专栏作者授权找邦企头条发表,版权归原作者所有。文章系作者个人观点,不代表找邦企头条立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。