编者按:本文来自微信公众号“三文娱”(ID:hi3wyu),作者:依依,找邦企头条经授权发布。

近日,韩国文化产业振兴院发布了《2019年下半年及全年内容产业动向分析报告书》。根据报告,我们可以梳理出韩国漫画、动画、角色及游戏等业务在2019年的数据表现及趋势。

早在2018年,韩国的漫画产业销售额就达到了69亿元。到2019年,这一产业销售额增长到了72亿元。(扩展阅读:韩国2018年漫画产业详细报告)

动画方面,去年韩国的产业的销售额为40.75亿元,出口额增长到了13.16亿元。

2019年,角色产业和游戏的销售额分别达到了758亿元、875亿元;出口额分别达到了57.75亿元和482.3亿元。

漫画、动画、角色和游戏产业数据详解

1、漫画

深受年轻人喜爱的韩国网漫在海外的发展可以说是势不可挡。连续几年来,网漫的出口额都在稳步上升,NAVER和KAKAO功不可没。

NAVER的网漫APP在103个国家的谷歌商店漫画APP部分的排行榜中稳居第一位,海外的月活量也达到了6000万,月订阅量则超过了105亿次。

在北美地区,LINE Webtoon的月活从2016年起几乎以年均71%的增长率持续增长,到了2019年就实现了1000万的月活。

KAKAO在日本发行的PICCOMA自2016年上架以来,第一年就实现了100万的月活量,而到了2019年累积用户数量就实现了380万人。

在韩国文化部门,早已将K-Webtoon看作是继韩剧、K-POP以来的第三个最具有影响力的文化出海方式。事实上,除了上述两家具有代表性的大型企业以外,LEZHIN Comics2018年在美国的销售额也实现了6121.5万元,同比增长了65%;在日本的销售额则实现了3672.9万元,同比增长了30%。主要出海国家为中国、日本等亚洲国家的TOPTOON,累积用户数量也达到了585万人。

得益于漫画出海,漫画作者的收益也实现了突破性的增长。2019年,网漫作者的收益同比增长40%。在NAVER Webtoon连载漫画的359位作者,年平均收益已经达到了128.26万元(以2017.09~2018.08为基准),而到了2019年就突破了180.73万元。其中收入最高的作者,年收益已经达到了2915万元。

漫画出海并不是漫画公司变现的唯一手段,作品IP化带来的收益更为可观。单单NAVER一家公司,2019年通过网漫作品IP化得到的收益就同比增长了64.1%,实现了3.18亿的收益;另一家公司KAKAO则同比增长了52%,实现了5.36亿元的收益。

2019年,成功实现影视化、舞台化、游戏化等IP改编的作品数量达到了20部。同时改编作品的成功,也为漫画原著引来新的流量。其中《偶然发现的7月》(剧名《偶然发现的一天》在电视上播放以后原著作品的阅读量就增长了4倍之多。《喜欢就响铃》在奈飞播出一周后,原著的读者数量更是暴增了14倍。

2、游戏产业

随着5G技术的普及进程加速,最大的受益者之一不得不说是游戏产业。韩国的游戏公司也随着5G的发展速度,积极布局云游戏市场。

韩国移动通讯社LGU+此前开始为NVIDIA的5G游戏平台《GeForce NOW》提供在韩国的5G服务。该游戏平台在北美和欧洲已经拥有超过30万的玩家。

另一家通讯社SKT则正在和微软公司合作研发属于自己的5G云游戏,试图抢占云游戏市场。KT则选择了与中国台湾的游戏公司UBITUS携手,正在研发全新的5G游戏平台,2019年12月20日第一次提供服务以来已经有超过1万的用户进行体验。当然,将已经出品并得到用户广泛认可的游戏进行5G转化,由于其技术难度并不是很高成为诸多游戏公司的首选方式。

还有像NETMARBLE为了分担风险选择与WOONGJINCOWAY合作,将游戏接入后者的智能家电平台。而NEXON的子公司NXC则选择了投资区块链货币,试图将区块链技术同游戏技术相结合。

曾经在亚洲游戏圈内拥有重要地位的韩国游戏,如今受到中国游戏进军的影响而面临着诸多考验。2019年,中国游戏在韩国市场就收获了116.6亿的销售额,占据中国游戏出海比重的14.3%。在韩国热销榜前20的游戏中,有7款游戏就是来自于中国,韩国本土游戏则有10款。

反观韩国游戏在中国的处境就没有那么乐观了。2017年2月SmileGate在中国提供服务的《穿越火线Mobile》几乎等同于不存在,而受到版号限制的影响,2019年4月以来韩国游戏再也没有拿到一个版号。中国作为全球最大(26.5%)的游戏市场国家,这一举措无疑是对韩国游戏产业的重大打击。

韩国本土游戏之间的竞争也很激烈。2019年下半年一批IP游戏——《月光雕刻师》、《V4》、《LINEAGE2M》纷纷上架,开展了激烈的竞争。

《月光雕刻师》自10月10号上架以来,就实现了双平台销售第一的成绩。《V4》是在2019年11月7日上架的游戏,上架当日就在谷歌商店拿到了人气第一的位置,销售额则拿到了第三的记录。两天后,在苹果商店也实现了销售额第一的成绩。《LINEAGE2M》则是在2019年11月27日上架,预约数量更是创造了历史最高的738万人,上架当日就实现了4139.3万元(71亿韩元)的收益,直至今日也维持着日均收益2157.1万元(37亿韩元)的成绩.

3、动画及角色产业

韩国抵制购买日货运动影响了日本动画在韩国的销售成绩。相反,韩国动画抓准了时机积极抢占本土市场,《红鞋子》和《宝露露:宝藏岛大冒险》剧场版就动员了超过70万的观众入院观看。

电视动画方面,由Sonokong出品的特摄剧《X-Garion》实现了3.3%的最高收视率,以极大的悬殊碾压了日本作品《爆丸战斗之星》(1.3%)《骑士龙战队》(1.2%)。

朗朗上口的《Baby Shark》是韩国三星出版社的子公司SmartStudy公司研发的儿童教育软件PinkFong里发表的儿歌,传唱度极高,一度冲进Billboard前200。不仅如此,还作为华盛顿国民队Gerardo Parra的出场背景乐,随着华盛顿国民队受邀参观白宫,《Baby Shark》在白宫里奏响。

此外,《Robocar Poly》和《出动!YOHOO救援队》也通过角色授权成功进军加拿大市场。

LINE FRIENDS和KAKAO FRIENDS2019年的销售额分别为7.60亿(1303亿韩元)、8.45亿元(1450亿韩元)。两家公司都在积极布局海外店铺、制作衍生原创动画以及角色授权业务以增加收益。

2019年的角色黑马当属企鹅PENGSOO,在YouTube上的频道订阅人数达到了202万人。随着他的人气逐渐升高,广告代言费用也水涨船高。据有关人士估计,PENGSOO的代言费用已经达到了1亿韩元(58.3万元)。

4、有声读物

2019年,全球出版业的销售额为1035.82亿元,同比增长了1.8%。但电子书市场的规模则缩减了4.2%,销售额为68.59亿元。而有声读物的市场则增长了22.1%,实现了39.68亿元的销售额。根据Deloitte的预测,2020年整个有声读物的市场规模将再增长25%,实现244.97亿元的规模。

《使女的游戏》主演伊丽莎白·莫斯等演员纷纷加入有声读物的制作,更是为这个市场带来了巨大的吸引力。此外,AI音响的普及也成为一个无法忽视的助力。在韩国,知名影视剧演员金惠淑、刘仁娜,偶像组合成员HANI等也加入到有声读物的行列中。据统计,截止至2020年7月,拥有5100多万人口的韩国,13%的人拥有AI音响,而在2018年这个数据则是11%。

但有声读物的著作权问题也一直困扰着出版业。在美国已经有Hacheette、HaperColins、Macmaillan在内的7家出版公司就以有声读物侵害著作权的行为提起了诉讼。

韩国文化产业实态

韩国文化产业的市场规模一直呈现出逐年增长的趋势,到了2019年已经实现了7312亿元,同比增长了4.9%。而下半年的销售额为3908亿元,同比增长6.4%。

其中电视放送(综艺节目等)的收益以692.3亿元占据了17.7%的比重,其次是出版业617.4亿、广告568.6亿、知识信息556.9亿、游戏452.5亿、角色402亿、音乐219.2亿、电影172.4亿、contents-solution167.6亿、漫画36.78亿、动画22.54亿。

虽然韩国电影在2019年以一部《寄生虫》开创了韩国影视人许多的第一次,第一次奥斯卡最佳电影、第一次奥斯卡最佳编剧等,开年又有一部《极限职业》创下了韩国影视票房第一的成绩,但下半年却只有一部《EXIT》与好莱坞大片抗衡,因此整个行业2019年下半年的收益同比减少-0.8%。

而出版业受到电子化趋势的影响收益逐渐缩减也是无法避免的趋势。但动画(17.4%)、角色(12.6%)、音乐(11.6%)、游戏(10.3%)、电视播放(10.1%)等行业的增长率纷纷超过了10%,为整个文化产业收益的增长做出了贡献。

出口方面,2019年全年出口额创下了727.20亿元的成绩,同比增长了8.1%。下半年的出口额则是388.26亿元,同比增长了9.5%。

游戏出海几乎是以独揽大局的架势为韩国的文化产业出口额做出了贡献,以254.84亿占据了65.6%的比重,其次是角色产业30.63亿(7.9%)、音乐26.52亿、知识信息24.14亿、电视播放21.73亿、contents-solution9.01亿、动画8.80亿、出版7.94亿、广告2.34亿、漫画1.63亿、电影6894.02万。

从行业细分上来看,游戏出海实现了15.5%的增长率,其次是漫画14.3%、音乐13.3%、contents-solution8.5%。而除此之外的产业都变成了负增长,电影行业最为严重(-30.5%),其次是出版业-24.1%、广告-15.3%。

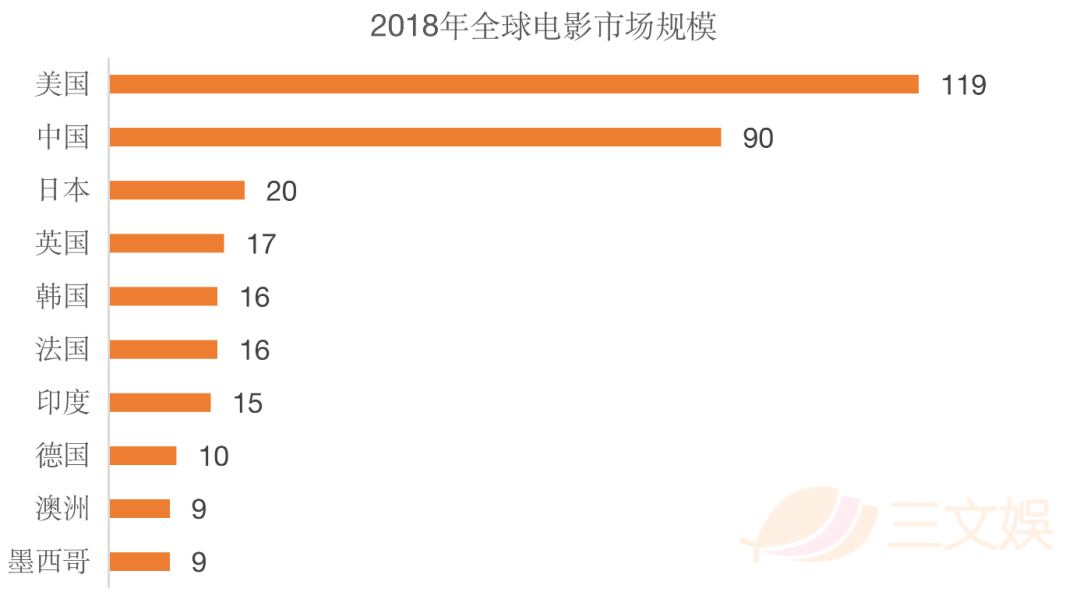

韩国电影以其独特的风格,曾经兴盛于亚洲电影行业,而韩国影视人用电影改变韩国社会的事情也屡屡发生,唯独韩国电影的出海却不尽人意。2019年由于日、韩两国关系紧张,电影出口也受到了影响。

2018年韩国电影全年销售额为139.9亿元,其中出口额仅为5.60亿,占比不足3.7%。而其中的2.73亿元还不是电影作品的出口额,而是电影技术出口的收益。电影技术出口还得益于中国影视行业的迅速发展,对于技术支持大幅增长,韩国才有了这个机会。但即便是这个机会,也随着中国本土电影技术的快速增长而逐年缩减。

可以说韩国的电影市场几乎是依靠着本土市场的支撑,获得收益。

(单位:亿美元)

韩国2019年第四季度文化产业的生产指数(以2015年为100.0为基准)为112.9,同比增长了6.3%。如果把这个时间点再向前推移的话就会发现,2019年的第一季度文化产业生产指数相较于2018年的第四季度有所下降,之后又开始逐季增加,在第四季度实现了最高的生产指数。

韩国内容出海都去了哪儿?

基于本土内容市场的局限性,出海成为了许多企业的选择。

从韩国文化产业振兴院的调查数据来看,在参与调查的2500家企业中,仅有11.5%的企业已经出海,1.5%的企业正在推进出海相关业务,还有4.2%的有出海的打算。但高达82.8%的企业表示没有任何出海的打算。

从行业细分来看,游戏和动画相关的企业出海情况最多,分别为25.3%、25.5%。其次是角色产业、contents-solution、电影,分别是16.3%、12.3%、10.5%。

从出海主要对象国来看,中国依旧是首选国家,下半年出海占比54.2%,其次是同为亚洲文化圈的东南亚41.7%、拥有全球最大的文化产业市场的北美地区38.9%、日本34.4%等。

从出海内容来看,游戏、动画产业出海首选的则是中国,占比分别为81%、71.1%;东南亚地区则受电视放送(60%)、contents-solution(51.9%)、游戏(50.8%)、角色(48.5%)产业的青睐。主要出海北美地区的是游戏(50.8%)、动画(50.5%)、contents-solution(48.1%)。

调查还发现,今后有出海打算的内容产业相关的公司,首选依旧是中国(44.7%),其次是东南亚(39.8%)、北美(33.3%)、日本(24.0%)、欧洲(23.5%)。从行业细分来看,出版业、动画业、电视放送、角色产业首选的是中国;但游戏、电影、广告出海首选则是东南亚。

从出海方式来看,选择直接输出的企业最多,占比79.9%。而选择直接输出的行业主要是广告(94.1%)、出版(89.5%)、电影(87%)、音乐(85.7%)和contents-solution(85.2%)产业;知识信息(17.6%)、动画(15.8%)、游戏(14.3%)产业则更倾向于设立海外法人。

内容产业出海面临的问题则包括本地化的宣传(28.4%)、对当地相关制度和规则的不了解(18.1%)、对当地相关信息的掌握不及时/不充分(17.2%)等。

从行业细分上来看,出版、广告、动画、游戏等产业主要面临的问题是本地化的宣传问题;而电影、电视放送、漫画产业则比较受困于当地的相关产业规则等。

(单位:%)

*注:以上美元兑人民币、韩元兑人民币汇率均按照7月11日汇率换算