近日,金融壹账通(OCFT.US)发布了2020年第一季度财报。数据显示,在大受疫情影响的一季度,金融壹账通的营收、毛利率等多个数据表现尚可,资本市场的反应也较为积极。

但金融壹账通的亏损状态并未改变,如果考虑到研发费用的被动收紧,一季度金融壹账通的亏损规模可能会更大。

金融壹账通2017年、2018年和2019年的净亏损分别为6.07亿元、11.96亿元和16.61亿元。2020年一季度净亏损4.15亿元,与去年同期持平。

财报发布后首个美股交易日,金融壹账通收涨10.81%,5月7日美股收盘,金融壹账通续涨8.77%,报12.15美元,最新总市值为44.87亿美元。

营收保持增长不易,毛利率继续改善

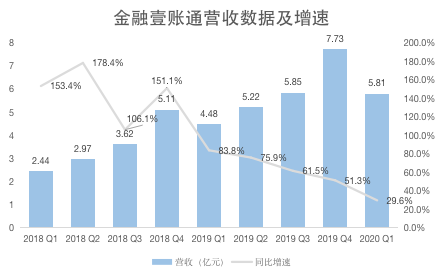

财报显示,金融壹账通一季度营收5.81亿元,同比增长29.6%,这创下了过去9个季度的营收增速新低。但自去年二季度开始,金融壹账通的营收增速就已经逐渐放缓,2020年一季度叠加了新冠疫情影响,金融壹账通仍保持了两位数的营收增速,已经算是不易。

找邦企头条制图;数据来源:招股书、财报

大摩发布的最新研报显示,公共卫生事件的影响将持续减慢金融壹账通2020年第一季度增长,但经常性收入贡献较高则充当稳定剂并帮助其实现营收同比增长。

金融壹账通董事长兼CEO叶望春表示,一季度某些交易活动受疫情影响确实有所放缓,但这是暂时的。他说:“疫情已经让更多的金融机构重视IT战略,并刺激了对数字化和云端产品的需求。一个很好的例子是,一季度来自第三方客户的收入同比增长50%,高于收入的整体涨幅。”

本季度,金融壹账通的毛利率继续改善,同比上升6.3个百分点,环比上升1.2个百分点,至34.8%,在过去9个季度中,这一数据仅次于2019年Q3的38.6%。

金融壹账通CFO罗伟杰表示,毛利率的提升主要源于其优化了业务结构,并提高了质量。

业务结构优化中包含多元化战略的推进,其中收入贡献总额少于5%的第三方客户业务是金融壹账通多元化战略的重点。本季度,公司未披露优质客户增长情况,回顾2019年年报数据,截至2019年12月31日,金融壹账通的优质客户数量同比增长114%至473名,而来自这部分客户的收入同比增长51%至13.06亿元。

找邦企头条制图;数据来源:招股书、财报

对平安系依赖减弱,疫情激发了市场需求

从收入来源看,第一季度,金融壹账通来自第三方客户的收入为2.7亿元,同比增长50.4%,总营收占比进一步扩大为46.5%,对比之下,金融壹账通对平安系的依赖程度逐渐降低。一季度,金融壹账通来自平安集团和陆金所的收入合计为3.11亿元,占总营收的比重下降了6.5个百分点为53.5%。

拆分来看,陆金所的收入贡献比重在2020年一季度与去年同期均为14.3%,而平安集团的收入贡献比重则是下降至39.2%。这意味着,平安集团的业务增速对金融壹账通的增长钳制作用减弱,后者的增长将主要依赖第三方客户收入驱动。

找邦企头条制图;数据来源:财报

金融壹账通起初是平安集团的金融技术解决方案部门,之后独立上市,公司定位为面向金融机构的商业科技云服务平台。一直以来,平安集团和陆金所都是金融壹账通的头部大客户。其业务发展依赖平安系久被诟病,现在看来,疫情让更多的第三方客户重视IT建设,这一趋势出现好转。

目前,金融壹账通有两大业务板块,在一季度,其方案执行收入为1.39亿元,同比增长47.8%,而基于交易和运营的服务收入为4.41亿元,同比增长24.7%。后者营收占比为75.9%,是金融壹账通的主要收入来源,其中,同样受益于疫情带来的在线业务管理需求增长,运营支持服务在本季度增速达148.2%,带动了基于交易及运营的业务板块的增长。

金融壹账通方面介绍称,运营服务产品AI客服成为季度爆款,春节之后有20多家银行主动与其建立合作关系,开启应急远程客服服务。美银美林认为,鉴于中国中小型金融机构对数字化的需求,行业长期优势明显,并对金融壹账通重申“买入”评级。

需要注意的是,在基于交易和运营的服务板块中,疫情虽然促进了金融壹账通的运营服务业务增长,同时也制约了该板块收入贡献第一的业务发起服务增长。一季度,业务发起服务增速仅为2.1%,而在上一季度,对应的增速为41.8%。

研发投入要继续,何时止损是问题

一方面,疫情让部分业务的发展放慢了脚步,另一方面,长期亏损的金融壹账通也要向盈利靠拢。

一季度,公司在支出方面的控制更为严格,总运营支出6.09亿元,同比增长16.4%,为2018年Q3以来的最低增速。总运营支出占收入的比重从去年同期的116.7%下降至104.8%。

找邦企头条制图;数据来源:招股书、财报

在总运营支出中,研发费用是大头。CFO罗伟杰在上一季度报告中表示,亏损的主要原因,是因为公司需要在研发上持续投入,以保证“技术+商业”的解决方案不断创新与完善。而在2020年一季度,金融壹账通的研发费用同比下降10.8%至2.4亿元。

就本季度而言,研发支出下滑导致总运营支出增速再度放缓,金融壹账通季度净亏损同比持平,而运营亏损同比小幅收窄3.3%。但金融壹账通在财报中解释称,研发投入下滑主要是因为疫情影响之下,部分项目的投资和启动出现延迟。也就是说,本季度研发投入增速的下滑并非常态,这一支出的增长会在之后的财报中再次体现出来,本季度若没有疫情影响,研发投入正常,其亏损或会继续扩大。

对金融壹账通来说,提升综合能力,才能增收降本,研发投入是常态化支出,靠控费走向盈利并不现实,亏损改善问题依旧严峻。

在这一季度,虽说继续严格“节流”,但也要兼顾其业务的发展。金融壹账通的销售和营销费用、行政管理费用分别同比增长了36.8%、37.9%,这主要是因为其销售团队的扩张及海外扩张战略的推进,使得人员成本和相关办公费用增加。

截至2020年3月31日,金融壹账通在境外开拓16个市场,包括新加坡、印尼、泰国、日本、韩国、德国等国家。今年一季度,金融壹账通在印尼及阿布扎比落地两个新项目:与印尼征信机构推出征信模型,与阿布扎比国际金融中心合作“数字实验室”。

不过,随着海外疫情的扩散,是否会对金融壹账通的海外业务造成更多不利的影响,还有待观望。此外,金融壹账通的海外业务布局集中发力时间从去年下半年开始,海外业务体量的大小也决定着海外疫情对其业务发展有何种程度的影响。