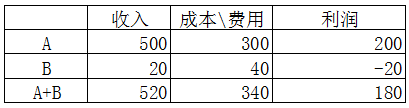

最近参加了几家总分公司企业所得税汇算清缴的项目,发现采用总分公司汇总申报的企业都会面临一个问题:总公司的税金都被分到了分公司。那么有人就会发问了:这也算问题!采用汇总申报方式的企业,分公司分摊总公司的税金很正常,也符合国税2012年57号文件的规定,有何不妥呢?举个简单的例子大家就明白了,比如A企业设立有一家分公司B,该总分机构2020年财务数据如下图(单位:万元):

按照国税2012年57号公告规定的分配方法,总分机构各分50%,分支机构分配的50%再按照三因素进行分配,A企业分配数据如下图:

从上述案例中我们可以看到,最终总公司A,和分公司B分别需要缴纳企业所得税22.5万元。从上图中的数据我们可以看到2020年分公司B总共取得收入才20万元,但是却要分配缴纳22.5万的企业所得税。于公(所属地税务机关)于私(企业本身)都有些不合理,那么对于这种明显有失合理的分配,我们有没有一些可以调节的手段呢?答案肯定是有的,同样根据国税2012年57号公告第十六条规定:总机构设立具有主体生产经营职能的部门(非本办法第四条规定的二级分支机构),且该部门的营业收入、职工薪酬和资产总额与管理职能部门分开核算的,可将该部门视同一个二级分支机构,按本办法规定计算分摊并就地缴纳企业所得税;该部门与管理职能部门的营业收入、职工薪酬和资产总额不能分开核算的,该部门不得视同一个二级分支机构,不得按本办法规定计算分摊并就地缴纳企业所得税。

简单总结一下:总公司要想从分公司头上再分回一部分就可以设立具有主体生产经营职能的部门,其实就是把一部分业务剥离出来单独核算,这样在做企业所得税汇总申报的时候该部门就可以视同为一个分支机构去参与分摊了。接上文案例我们假设A设立了一个单独核算的事业部C,假设事业部C和分公司B根据三因素计算的分配权重为5:5,重新分摊后结果如下:

重新分配后总机构将分得33.75万企业所得税,分支机构B分得11.25万得税金,对于汇总申报总分机构在做企业所得税分摊时,如果存在本文所述情况,那么企业就可以通过设立独立核算部门的方式去调节分摊比例。