土地增值税是房地产开发企业最重要的税种之一,因此做好房地产项目全周期土地增值税管理至关重要。准确做好成本归集、分配,合规化管理税前扣除凭证、合同、发票等相关资料是我们在房地产土地增值税管理中应特别关注的事项。

笔者从房地产企业日常管理的角度,结合税收政策及实际征管分析思考房地产企业应当如何应对化解土地增值税涉税风险,给大家提示,达到抛砖引玉的作用。

2019年7月1日正式颁布实施的《国家税务总局广东省税务局土地增值税清算管理规程》(广东省税务局公告2019年第5号)规范了清算工作流程,统一了清算时的工作标准。规程中提到的下述事项,笔者认为在日常管理中,房地产企业应引起重视。

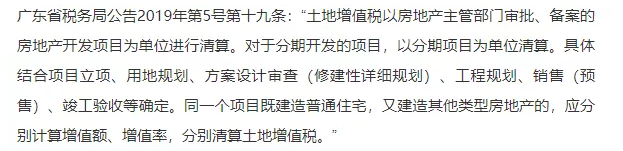

一、申报立项的管理

根据上述政策,以项目立项为例,笔者认为房地产开发企业项目部在向发改委申报立项前,应充分考虑立项分期对于后期土增税清算的影响,防止清算单位划分过细造成的负增值无法在项目内抵减造成的浪费。举个例子,假设房地产企业开发一期和二期项目,一期出现负增值,二期出现增值需要缴税,那么在立项时应争取合并立项,土地增值税清算时按照合并清算处理。

二、合同签订和成本台账的管理

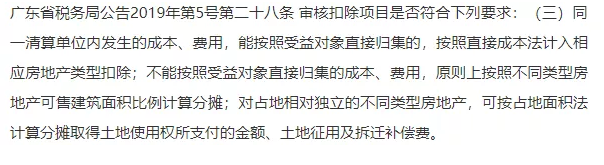

在清算实务中,不少的房地产项目在成本分摊上假设按照受益原则,将成本直接分摊到各自的受益业态中,对整体清算结果将更有利,比如尽可能的可以将成本分摊至地上部分或者普通住宅,不在各个业态中平均分摊,享受到普通住宅的优惠。

为了取得税务机关的认可,按照受益原则直接分摊计入各个业态中,企业应该单独签订合同,单独进行工程结算,同时在发票开具,付款依据,成本台账中注明所属的业态,只有企业在日常的管理中,对合同,成本台账做到精细化管理,按照受益原则分摊才存在可能性。

举个例子,装修合同的签订中,如果能够针对地上业态部分和地下部分分别签订合同及分别结算,能够针对普通住宅和非普通住宅分别签订合同及分别结算,同时,在成本台账中对合同的签订,发票、付款情况分别登记,那么在土地增值税清算时,按照收益性原则分摊成本会大大避免税企之间的争议。

三、工程结算资料的管理

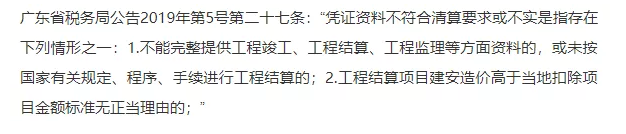

通常情况下,税务机关在土增税清算审核成本扣除资料时,会详细审核企业提供的总包合同或金额较大的工程合同及相关资料,包括合同、结算书、付款凭证、发票等,税务机关会逐一对应审核,对于超过合同金额的结算金额,清算审核小组会要求企业对其提供解释并提供补充证明资料。

在日常实务中,很多房地产企业的工程结算金额会出现和合同金额不一致的情况,当工程量改变结算金额发生修改的情况时,尤其是最终的结算金额超过当初签订合同金额的20%或者以上时,笔者建议必须签订补充协议,同时成本台账中记录结算金额变更的原因并且统一管理好相应的辅助证明资料,做到清算时在和税务机关交换意见中对于结算金额与合同金额不一致的事项中从容应对,否则容易导致最终结算金额超额部分不被税务机关认可的风险。

四、扣除凭证发票的管理

实务中房地产企业的发票管理,笔者建议如下:

1、在日常管理中,房地产企业应将所有取得的发票信息按照对应的工程合同号在成本台账中如实反映,建安成本发票需要在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则有可能导致不能计入土地增值税扣除项目金额,对于不符合规定的发票一律不能接收。

2、支付给境内单位或者个人的款项,并且该单位或者个人发生的行为属于增值税征收范围的,以该单位或者个人开具的发票为合法有效凭证。

3、支付给境外单位或者个人的款项,并且该单位或者个人发生的行为属于增值税征收范围的,例如当房地产企业购买境外设计服务且设计方案是服务境内项目的,房地产企业有义务代扣代缴增值税及其附加税费,取得完税凭证作为合法有效凭证。

综上,做好土地增值税的日常管理等一系列工作,可以增强企业在土地增值税清算中把控不确定性问题、化解相关涉税风险的能力。上述四点是笔者根据自身的土地增值税清算经验,结合《国家税务总局广东省税务局土地增值税清算管理规程》中的一些要求,粗浅的分析一些管理要点和想法,不尽完善之处,请读者予以指正。