编者按:本文来自微信公众号“SaaS聚义堂”(ID:saasjyt),作者:春阳兄

市场部大概是一家公司里最需要“外援”帮助的部门了。

无论是策划创意,还是广告买量,公关曝光,咨询顾问,到今天的私域转型,以及各类营销自动化工具,这些环节都有相当一部分外部资源,帮助市场部完成品牌曝光和营销获客的KPI。

这并不稀奇。

全国大概有5w家广告公司和4w家咨询公司(数据来源于百度,不确保准确性和实效性),这些公司在以前就是很多市场部的外援中坚力量。但随着媒介的变化和引流新思路的衍生,这些广告咨询公司反而还不如甲方自己更懂消费者画像和获客路径,于是市场部开始寻思,广告咨询公司靠不住,找谁去?

MarTech并不是一个显而易见的选项。事实上如果你告诉我这是你第一次看到这个词我都不奇怪。

我急于得出“广告咨询公司靠不住”这样不负责任的结论,很显然是因为我想多聊聊MarTech,因为这是我了解的领域。

MarTech是一个双拼组合,Mar指Marketing,Tech指Technology,组合起来就是市场营销技术,为了实现我们上面提到的市场营销环节的KPI而所需要的技术,一个简单的例子就是,CRM系统就是一种MarTech,典型代表比如国外的Hubspot,国内的鲸奇SCRM,前者基于email持续跟进客户,后者基于微信生态实现私域管理和转化。

绝大多数之前的关于MarTech的文章,都是效仿国外贴一个营销图谱了事,列举每个领域的MarTech玩家,大概长这样:

2020中国营销技术生态图谱

此图虽好,但并不能让我们了解MarTech的本质和逻辑,也不能帮我们解答下列问题:

市场为什么需要MarTech?

市场部为什么需要MarTech?

企业甚至国家经济的数字化进程为什么需要MarTech?

来自国外MarTech先驱网站chiefmartec.com的一张图让我印象深刻:

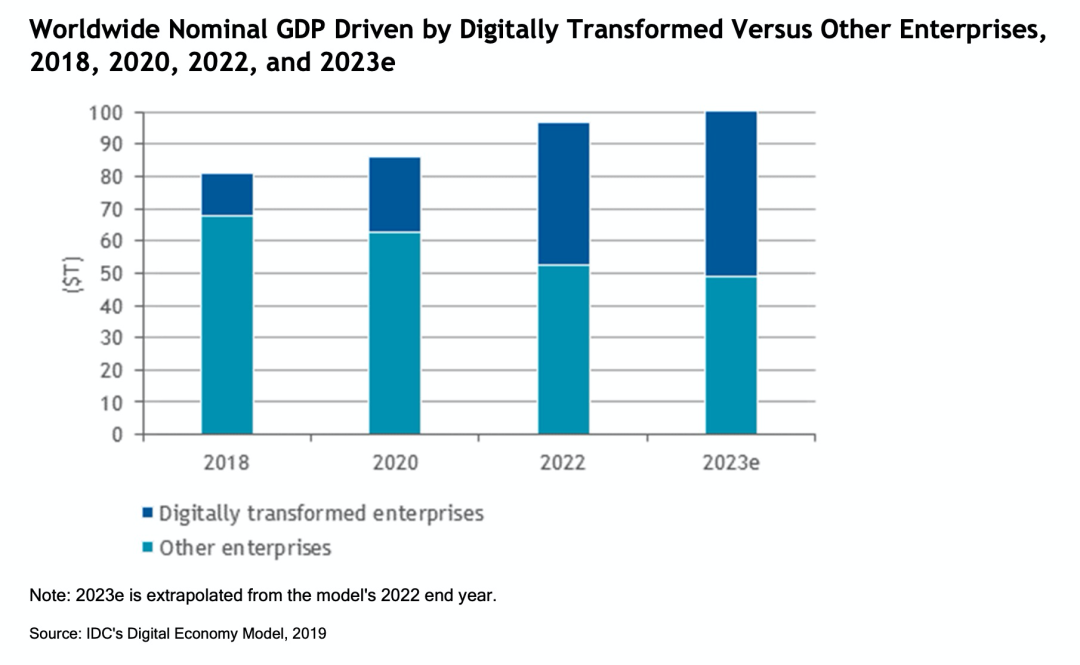

世界货币GDP受数字化转型企业驱动影响趋势图

这张图想要表达的是,在过去的2018年,今年的2020年,以及接下来的2022年和2023年4个年度内,全球的货币GDP由数字化企业所推动的占比份额,相比那些没有引用数字化的企业。

很显然,数字化企业的占比越来越夸张,非数字化的传统企业甚至降低到一半不到。夸张到什么程度呢?IDC的报告预测,2018年,由数字化企业驱动的名义GDP约为12万亿美金,而2023年则是50万亿美金。如果你对这个数字不敏感,我可以提供一组参考数据。2018年,整个中国的GDP是13.6万亿美金,也就是说,全球范围内的数字化变革,直接推动了一个等同于中国GDP产值的规模。

什么是数字化转型?以及它和MarTech的关系是?

那么什么是数字化?这里必须插播讲解一下,有人做了一个诙谐幽默的图来吐槽现阶段大家对数字化的理解:

卡通解读:数字化意味着什么?

“既然数字化是我们的首要优先级,那么到底什么是数字化转型?”

“用Zoom开会”,“用Slack协作”,“数字优先,数据驱动,客户为中心”,“云端转型”,“做抖音短视频”......这些令人啼笑皆非的所谓数字化场景。

这张图告诉我们,在没有澄清数字化转型的目标和策略之前,请不要慌张入场。

关于数字化的话题,明道云的CEO任向晖先生曾经写过一篇深刻的认知文章《大家都在谈的数字化转型,到底指的是什么?》,这个概念和场景理解起来有一定的难度,希望这篇文章能给你提供一些参考。

我基本同意任向晖先生的思路,他将数字化转型分成4大场景和10个要点:

顾客体验 (Customer Experience)

1)建立数字化顾客触点

2)从数字渠道有效触达目标顾客

3)解决顾客现实痛点

业务和运营 (Operations)

4)数字化业务对象

5)自动化业务流程

6)数据化决策

组织和文化 (Organization & Culture)

7)任务型组织

8)众包和远程工作能力

9)员工自由度

商业模式 (Business Model)

10)商业模式升级

你可以随便拿出以上任意1个要点,在没有MarTech加持的情况下,是没法实现的。

钉钉也好,企业微信也罢,这些都算是某种意义上的MarTech,但他们更多的偏向于平台,而不是一个具体的MarTech应用。平台提供土壤,并制定规则,而像鲸奇SCRM的MarTech玩家则具体实现某一个场景,解决上述10个问题中的某一个,以及更多。

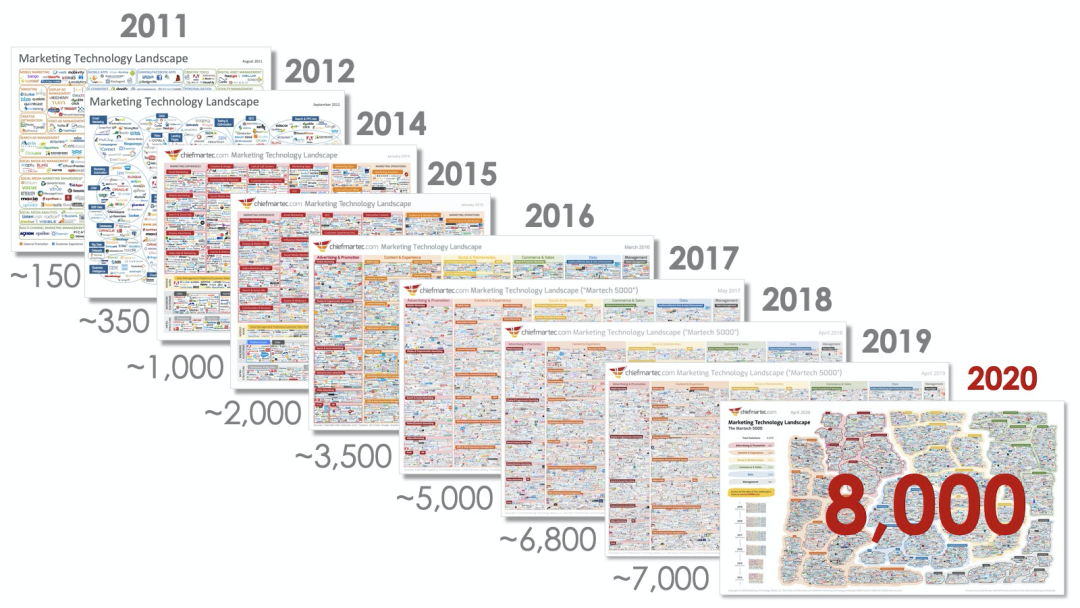

美国作为全球最领先的MarTech市场,他们的第一版MarTech营销图谱在2011年发布的时候,只收录了150家公司而已,而9年后的2020年发布的新版已经收录了8000家公司。

美国MarTech发展历程图谱

相比之下,现在中国有多少家MarTech公司呢?根据此图,已经超过1000+:

这里有两个问题:

第一,今年年初,当时他们不过统计了才200家,为什么一年不到,增长了800家?

第二,百团大战那会儿也不过几百家公司集中在一个领域,现在MarTech领域为什么有这么多?(中国1000+家,美国8000+家)

第一个问题,肯定有统计方面遗漏的原因,但更多的是,孵化的土壤出现了。我在去年年底企业微信发布会前写过一篇文章《关于SaaS、企业微信和产业互联网2020年的一些趋势和想法》,谈到了我对于本年度MarTech的一些想法。

这其中很重要的一个变量是,作为国民级的生活、社交、商务沟通媒介,企业微信的新版发布让我们看到了MarTech生长的机会,这个赛道毋庸置疑会很快成长出一些很值钱的公司...

事实上,我的论断还是过于温和了点。IDC的预测是,别看现在(美国)只有8000家MarTech企业,“3年后,基于本地云开发和部署的数字应用将会超过5亿个。”(over 500 million digital apps and services will be developed and deployed using cloud native approaches.)

为什么会有这么多?其实MarTech公司依然会保持理性的增长势头,但就像苹果App Store的那些app一样,早晚我们会发现,在云上构建一个应用,就像呼吸一样自然。

传统的广告咨询式微,MarTech多大程度上能替代?

第二个问题,考虑到广告咨询公司的数量规模,MarTech领域尽管有1000多家公司,但也仍然只有他们的1/40。这说明市场营销的整体需求种类多样,且浩瀚无边,这就引申出下一个有趣的问题:原本40000家咨询广告公司吃掉的市场营销需求,这1000多家MarTech能否满足?

如果你仔细看上面那张图的分类,基本涵盖了:

广告技术

内容与体验

社交与关系

交易与销售

数据与分析

企业管理

等6个大类,还有很多细分的小类别,此处不一一列出。

我相信,市场营销的需求场景绝不仅限于此,但同样的,MarTech能够依靠工具和系统解决的很多问题,也是广告咨询公司做不来的,一个非常简单具体的例子,一家企业想知道自己在各个媒体渠道投放的广告分别引来了多少企业微信的联系人流量,这个如何实现?

除此之外,他们还想把小程序、公众号、外部app、官网以及订单系统所有的客户数据整合在一起管理,形成CDP(Customer Data Platform)持续构建用户画像,提升客户LTV,这个又如何实现?

你不信拿着这两个问题去问传统的广告咨询公司,他们一定是懵逼的。

这就是MarTech存在的必要和价值。

但为什么MarTech到现在一直不温不火,广告咨询公司虽然在走下坡路,但依然风生水起?

如果我们把MarTech视为一种产品,广告咨询视为一种服务,不外乎有以下几种历史遗留原因:

广告咨询服务的开支,不会被定义为“投资行为”,他们对市场部来说只是一笔运营成本,但MarTech产品的购买预算很难通过申请,就算通过了数额也通常不高,为什么老板都不愿意采购MarTech产品?接着往下看

广告咨询服务的管理和终止相对容易,但MarTech产品(通常是SaaS形态)一般都是按年买,到期结束,不好控制

广告咨询服务如果效果糟糕,可以随时更换,但产品买来哭着也要用完

市场部门去和广告咨询公司谈的时候自信满满,指标清晰,但你买一款MarTech产品回来还得天天琢磨怎么用,用得不好就是你市场部门自己的锅...

综上所述,购买MarTech产品能实现的KPI和ROI极不清晰,但广告咨询服务起码有比较明确的收费标准和效果承诺。

这目前就是全世界MarTech领域遇到的共同文化难题。解决不了这个,MarTech厂商自然就活得不够滋润。

这一点我们太有感触了,我们自己做的鲸奇SCRM这款MarTech产品,很早就意识到单卖产品是一条路走到黑,但如果能夹杂一些轻咨询,甚至效果承诺,客户反而更加乐意付费。

所以这个问题接下来会可能以怎样的思路解决,怎样的趋势演进?

MarTech的第一个十年:营销和技术不分家,以及长尾效应的形成

这个问题存在的根本原因是,做营销的不懂技术,因此很多需求无法靠自己实现;但做技术的又不懂营销,因此有本事实现但却缺乏业务流程认知。

解决的办法也很简单,就是指望原本的市场总监们,他们能够自己利用技术构建解决自己业务需求的应用,这是MarTech的终极期望。

但怎么做到呢?让市场总监们去从入门到放弃学习Python?让他们写代码是无法改变世界的。于是世界给出了很多no code(零代码/低代码)应用构建平台的选项,声称只要像“积木一样拖拽”即可打造应用,业内也称aPaaS(application PaaS)。

我丝毫不质疑这种解决方案的合理性,毕竟如果每个应用都要去buy而不是自己build,试错成本很高,且未必符合自己的胃口。

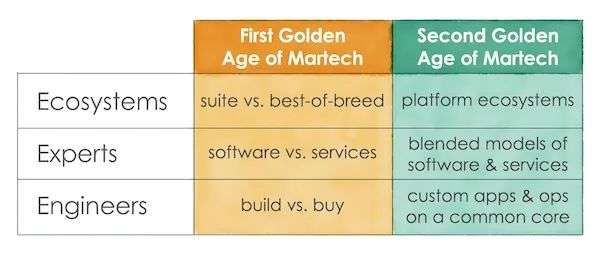

但build一款数字化应用所需的素养极高,要懂业务流程,要理解数据结构,要兼顾整个生命周期,谈何容易?不过不着急,这是MarTech发展的第一个黄金十年对我们市场人员提出的要求:

MarTech的两个黄金时代发育图

这个朴实无华的图提供了3点非常重要的认知:

生态中,一站式的产品会逐渐站不住脚,单点最佳解决方案会更得人心,至少在MarTech领域如此

在这一点上,我丝毫不意外,一个使用企业微信做私域的在线教育公司,会使用像保利威这样的aPaaS直播云构建直播场景,会选择鲸奇SCRM做前端沟通和客户分层CRM工具,会选择小鹅通作为订单变现工具......谁有能力做这样的一站式解决方案呢?

专业性上,只提供软件工具的厂商会倍感吃力,但能提供认知、咨询的厂商会很吃香

工程上,自己动手做数字应用而不是直接去买现成的,为什么?因为他们不懂你的业务流程...更关键的是,市面上都是优质的单点解决方案,缺什么就当买零件买来用好了,还指望一站式?

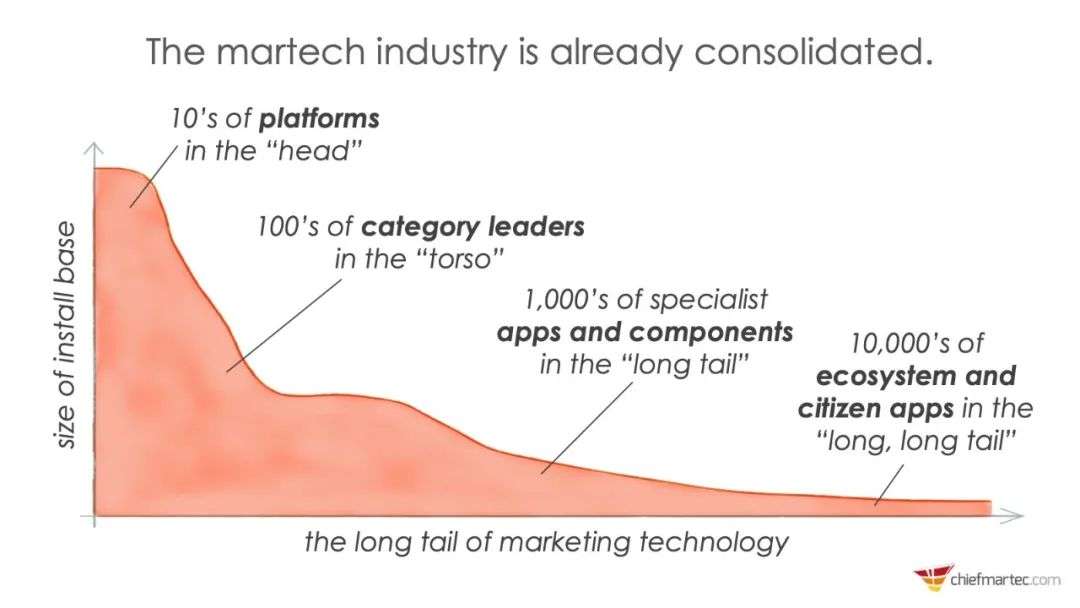

随着越来越多的技术型市场人员的参与和MarTech本身的延伸,MarTech会逐渐形成一个长尾:

MarTech长尾示意图

这个长尾很有意思,他它并不是按照企业的排名来分的,而是按照生态来分的。

在头部的是Platform,也就是平台,会衍生出10+个头部平台,这个很好理解,在中国就是企业微信、钉钉以及飞书他们;

第二梯队是每个领域的佼佼者,有100多家;

第三梯队则是超过1000+的垂直细分app(Specialist app);

最后则是超过1w+的各种生态自定义应用,也就是上面IDC预测的数字化应用,这些应用或许不对外,但被定义出来,也是为了解决某些特定的内部的或者外部问题。

这个长尾给我们最大的参考价值,并不是告诉我们MarTech领域有多热闹,而是说,在这个巨细无比的MarTech生态图谱中,品牌方们绝不是袖手旁观的一方,只能痛苦的从中选择一款适合自家企业的应用,相反,他们会成为生态图谱中的一部分,使用MarTech技术,积极参与到数字应用的构建过程中。

这种业务认知+MarTech技术结合的复合型市场人才,一定会在未来引起极大的需求,前两年连CGO和增长黑客这种角色都能火,我堂堂MT市场火不了?

我有充分的理由相信,以后市场人员去面试的时候,不单单会说我写了多少文章,做了多少活动,花了多少预算,产出了多少线索,而是我构建了什么数字应用,解决了某个业务流程中的什么问题,获客只是其中之一而已。

MarTech的红利期:万物皆可build

这大概是MarTech最令人兴奋的一点。

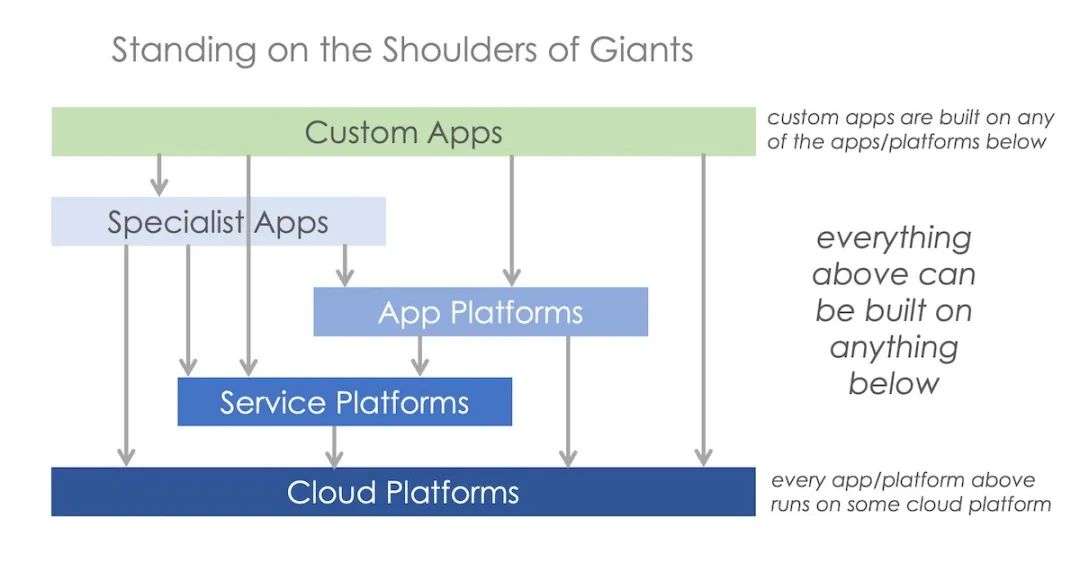

我们在过去的几年里嘀咕了很久的SaaS、PaaS和IaaS,这些晦涩生硬的概念一点不讨人喜欢。实际上,整个云计算就是一张图就能说清楚了:

云计算的“万物皆可build”层级示意图

最底层的就是云计算平台(Cloud Platforms),国外的AWS、国内的阿里云;

往上的服务层(Service Platforms)有很多,比如美国的短信服务商Twillio、支付服务商Stripe,中国的直播云服务商保利威;

应用层(App Platforms)的,我认为国外的Hubspot、Slack,国内的企业微信和钉钉、飞书都应当归为这一层,应用层的简单区分标准就是看他们是否直接服务了商务用户;

垂直细分应用层(Specialist Apps),比如SCRM领域的鲸奇,以及所有MarTech生态图谱里的公司;

那么最上面还有一层自定义应用(Customer Apps)是什么?它其实就是IDC预测的5亿数字化应用中的绝大部分,这些应用通常没有打包成对外公开使用的产品,仅仅用于内部业务流程,解决某一个特定的问题,比如我们曾经为客户构建过两个非常小而精美的自定义应用,“对于所有下单但未付款的用户,发送一条小程序或者公众号通知,甚至是微信消息通知,提醒对方付款”,以及“对于所有添加微信好友超过半年却没有说过话的沉默线索,使用一个特定的SOP序列进行激活"...

这样的数字化应用或许不具备通行的需求特征,但却实实在在的为某些特定行业的企业解决了实际业务问题,从而成为MarTech生态里不可或缺的组成部分。

就像图里所说,“任何上层的应用都可以基于下层基础进行构建”,当我们通过这个视角去审视MarTech生态,无论是企业微信,还是某一款具体的SaaS,我们都应将他们视为积木的一个部分,或许他们能解决某些问题,或者不能,是你的想象力和执行力决定了他们的能力和场景边界。

你可以想象市场人员能从以上两件小事里获得的幸福感,在人口流量红利早就消失的年代,当所有人都知道什么AARRR框架,所有人都知道私域流量,大家的引流获客基本盘都一致的时候,MarTech的能力组合显然能给市场部带来新的红利机会,覆盖客户全生命周期那些被忽视的场景。

Github上有超过1亿的code repo,App Store有220万应用可供下载,世界上最大的云计算平台AWS提供了足足212种云计算服务,而在2023年,我们将会见证全世界范围内超过5亿的MarTech数字化应用。

这就是这个数字化时代在发生的事情。

甚至用不了10年。

*作者春阳,SaaS聚义堂社群、自媒体创始人,长期输出to b及SaaS领域一手认知,微信cy180777,欢迎勾搭。