编者按:本文来自微信公众号IT时报(ID:vittimes),作者潘少颖、孙鹏飞,找邦企头条经授权转载。

“故事”是贴在瑞幸身上的标签,咖啡-新式茶饮-无人零售-无限场景,一个美妙的故事。

但,2020年是见证历史的一年。

4月2日,历史发生在了讲故事的瑞幸身上,开盘后不到一小时表演了6次熔断,最惊悚的还不是熔断,而是其跌幅一度接近 80%,盘前甚至达到过100%,股价在走“几”字。

突如其来的暴跌源于“自曝”。当天盘前,瑞幸向美国证监会(SEC)提交报告,称自查发现公司首席运营官刘剑等人财务造假,牵涉约22亿元交易额。

1.8 折喝瑞幸咖啡,1.8 折买瑞幸股票。

瑞幸故事正在上演“完结篇”?

01 趁“羊”还在赶紧“薅”

“赶快去‘薅羊毛’,否则羊都没了。”

“瑞幸造假”事件一出,机灵的网友急着再喝一杯1.8折的瑞幸。

“从8点忙到现在,今天半天的单量和平时一天差不多。”4月3日中午,在普陀区一幢商务楼里主要做外卖单、自提单的瑞幸,工作人员一边忙着打包一边告诉记者,虽然其不愿透露今天上午卖了多少杯,但明显是多了不少。“很多用户都是为了用掉优惠券。”没有说明原因,但大家都心知肚明。

柜台前,有三四位自提用户正在等待,“看了昨天的新闻后,我发现我的瑞幸账户里还有券,赶紧来用掉,就怕以后不能用了,平时也是有券才去买。”

有媒体报道,北京等地的一些瑞幸门店出现了等待时间过长等情况,有的等待时间长达一个多小时,连大爷大妈也上阵了。

在上海,记者并未发现这样的情况,在和上述瑞幸门店相距不过500米左右的另一家门店,呈现出类似的情景,记者在店内大约20分钟左右,陆续有约20位左右消费者进入店内,每个人基本带走了2~4杯饮品。

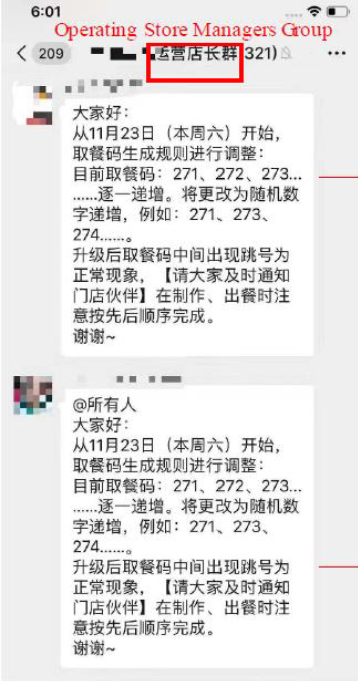

记者在前往门店途中,在瑞幸咖啡App上下了自提订单,下单时间显示为11:55,取餐时间“预计12:05可制作完成”,等待时间在正常范围之内。取餐码为874,根据瑞幸的规则,取餐码即表示单数,但是浑水在其2月1日的报告中指出,瑞幸咖啡的取餐码存在跳号的情况。

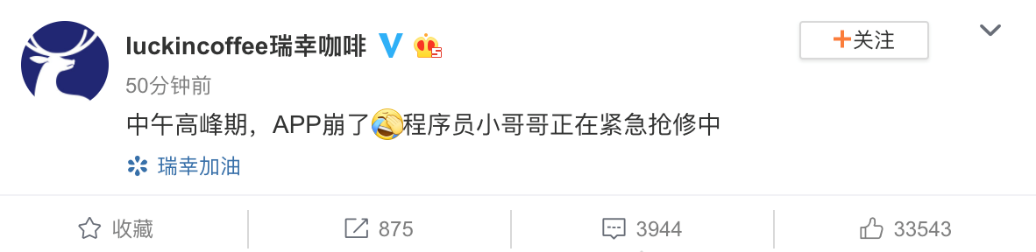

不管取餐码是真是假,但瑞幸门店订单量激增是真的,以至于瑞幸系统也承受不住了,14:00多,瑞幸官网、App、小程序发生无法打开等现象,瑞幸官微表示,程序员正在紧急抢修中。

记者在App上发现,虽然显示有优惠券,但却无法显示详情,看来网友的担心不是多余的。

当天下午4点多,记者发现瑞幸官网、App等已经恢复正常。

02 一开始就种下的“毒”

从瑞幸成立伊始,就伴随着各种质疑——烧钱模式难以为继,客户忠诚度不高,高管质押套现……但很少有人会想到,它竟然造假。

瑞幸咖啡在2019年5月17日才上市,这基本等同于上市后的销售数据几乎全都是伪造的。

有分析人士曾预测,瑞幸咖啡的商业模式有问题,财务数据很可能靠不住,应该撑不了多久。但没有想到,它竟然连一年也没有撑满。

今年2月,做空机构浑水发布的调查报告直指瑞幸财务造假,虚增营收,夸大广告费用和营业利润等,商业模式根本不成立。

“盲目扩张是最根本的问题,这是一开始埋下的隐患。一杯咖啡的成本将近20元,但在瑞幸通常可以只要八九元,房租、人工、设备摆在那,虽然瑞幸门店面积远远小于星巴克,但这些成本都是真实存在的。而且很多人是奔着打折去的,说明没有形成刚需。在盈利状况尚未达到预期进行扩张,造成了今天。”斯葵迩培训工作室创始人、咖啡专家张宏告诉《IT时报》记者。

咖啡店饮品成本一般会控制在35%~40%之间,如果毛利达不到6成就很难盈利,所以瑞幸是赔本卖吆喝,但是客户群体又都是泡沫化的。“如果瑞幸真能销售那么好,那中国人年平均咖啡饮用量就不会是4杯/人了,可以达到20杯左右。”

瑞幸的扩张速度超过了它承诺的用户增长速度,为了寻求资本,只能造假。

“要对付投资人的估值要求,二级市场确实要HOLD住股价,但造假很容易被拆穿,派人去店面数人头、每个小时到底卖了多少杯,很有可能是审计师披露。”某股份投行人士告诉记者。

03 上市未满周岁就退市?

不上市,现金流难以为继;要上市,就要有可观的财务数据。

《IT时报》记者通过Wind数据发现,近三年,瑞幸总负债不断累高,从2017年底的3.88亿元人民币上升至2018年底的11.34亿元人民币。而截至去年第三季度,瑞幸的总负债已高达15.95亿元人民币,相当于是2017年底4倍多。

去年三季度,瑞幸的流动负债占债务比重达94.17%,其中应计费用及其他流动负债占到8.64亿元人民币,此外瑞幸的应付账款为3.52亿元人民币,而银行短期借款1000万元人民币,长期借贷中即将到期部分债务为2.27亿元人民币,这是目前瑞幸面临的短期偿债压力。但最新的数据以及涉及广告宣传费用等可能债务造假的明细,仍需等待瑞幸年报披露。

2001年,美国安然公司财务造假丑闻被曝光,事实确认以后,安然公司及其相关的投行和会计师事务所遭到灭顶之灾,安然公司宣告破产。

“瑞幸后果可以参考安然,如果属实,瑞幸必然会遭到美国证监会天价监管罚单,从交易所退市也将难以避免,十有八九的后果将会导致公司破产;其次公司董事会成员和高管将面临着美国司法部所启动的《证券欺诈刑事调查和起诉》,如果不能达成刑事和解,将面临最高不超过25年的监禁刑期。符合条件的公司股东和投资者,将很有可能向公司的董事、高管以及造假的欺诈行为,索求巨额的赔偿。”中国浦东干部学院理论经济学博士后刘安以“可能退市”评价瑞幸的命运。

据《证券日报》报道,这起事件可能会让瑞幸咖啡面临近800亿元索赔。

今天中午,中国证监会对“瑞幸暴跌”事件发表声明:“对该公司财务造假行为表示强烈的谴责。”

网经社特约研究员、上海正策律师事务所高级合伙人董毅智表示,根据我国新《证券法》,在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。“但真的要落实到案例,新《证券法》还没有直接可以使用的条例,尤其是中概股,瑞幸咖啡这次可能成为首例,所以国内相对追责相对比较难。”

“从2019年5月17日至2020年4月2日间投资买入瑞幸股票并仍持有的投资者,只需提供交易凭证便可参与股市维权。”北京郝俊波律师事务所开始征集瑞幸投资者维权案例,主任律师郝俊波告诉《IT时报》记者,瑞幸属于典型的虚假陈述行为,不仅违反《证券法》,也损害了投资人的利益。根据美股维权流程,法院会选择一位损失最大的投资者作为首席原告,作为一起集体诉讼案件审理。“不过单纯因诉讼引起上市公司退市的情形并不多见。”

根据瑞幸所言,伪造业绩的主角为瑞幸首席运营官刘剑和部分员工,对此,瑞幸能否以员工个人行为撇清关系呢?“上市公司的高管行为都代表着公司的职务行为。”郝俊波说。

作为瑞幸的关联方,海通国际、中金公司在浑水发布看空报告后选择“保”瑞幸的行为,郝俊波表示,两家券商如果确实出现过错,将承担连带责任。“不过,该情况在美股市场中并不常见。”

04 “坑亲爹” 神州缩水近50亿港元

当故事走到了下半场,曾经“拼爹”的瑞幸最终也坑了一把老爹“神州”。

如父如子,今天神州租车的股价走出相同的样子,盘中一度大跌72.09%。闪崩过后,神州租车报1.96港元/股,全天大跌54.42%,近50亿港元的市值打了水漂。而神州的“金主爸爸”联想控股的91.5万股,账面缩水了200多万。

父子的困境,或许是相似的。

根据神州租车年报显示,截至2019年年底,神州专车的流动负债合计72.9亿元人民币,其中短期借款有35.54亿元人民币,定息优先票据为22.85亿元。

在年报中,神州租车透露,2019年5月份,神州租车完成对2020年到期且以美元计值约1.72亿美元有限票据的交换要约,将期限延长3年,并同步发行2亿美元3年起优先票据,提前偿还2019年11月到期的银团贷款。

目前,神州租车的长期借款25.89亿元,非流动负债中应付高级票据54.27亿元,公司债券10.24亿元。

与此相对应的,目前,神州租车的非流动、流动资产分别为162.53亿元和83.79亿元。值得一提的是,神州租车的流动资产中货币资金53.61亿元。截至2019年底,神州租车的资产负债率为67.15%,2017、2018年度该数据分别为61.85%和64.09%,近三年资产负债率逐步上升。

但在疫情之下,神州租车业绩受到影响已是不争的事实,对于未来,似乎仍不明朗。同样难以预计的,是这次瑞幸事件,还会带来哪些连锁反应的新故事。

本文(含图片)为合作媒体授权找邦企头条转载,不代表找邦企头条立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。