随着新冠肺炎疫情在全球的进一步蔓延,国际恐慌情绪加剧,全球股市也因此受到影响。

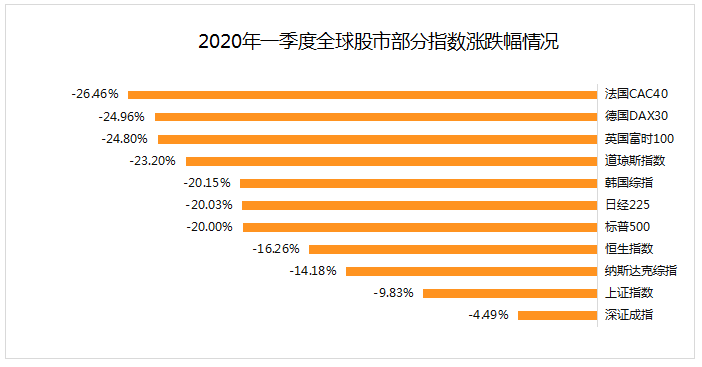

其中,美股创下多项跌幅记录。一季度,标普500指数重挫20%,创下有史以来最差的第一季度表现;道琼斯指数暴跌23%,创下1987年以来最大季度跌幅。欧洲市场各指数同样惨跌。一季度,英国富时100指数累计跌24.80%,法国巴黎股市CAC40指数累计跌26.46%,德国法兰克福股市DAX指数累计跌24.96%。一季度,亚太市场,除A股外,跌幅同样较大。统计期内,韩国综指跌20.16%,日经225指数跌20.03%,恒生指数跌16.27%。A股在一季度跌幅最小,其中上证指数跌9.83%,深证成指跌4.49%。面对震荡的股市,多国相继采取了一系列刺激政策。尽管如此,投资者对全球经济形式依然持谨慎态度。德国经济顾问委员会30日发布评估报告,受到新冠病毒肺炎疫情的影响,德国经济在2020年恐将萎缩5.4%,预计到2021年才会触底反弹。摩根大通则预计今年上半年全球GDP年率将下滑10.5%。美国金融风险加剧?

截至美东3月31日收盘,美国三大股指集体收跌。道琼斯指数当日跌1.84%,标普500指数跌1.60%,纳斯达克指数跌0.95%。至此,美股一季度惨淡收官。其中,道琼斯指数一季度跌23.20%,创1987年以来最差单季表现;标普500指数跌20%,创2008年四季度以来最大单季跌幅,同时创下有史以来最差的第一季度表现。不仅仅是股市,美国原油市场在一季度同样暴跌。NYMEX5月原油期货一季度累计跌67%,5月交货的伦敦布伦特原油期货一季度累计跌逾60%。此前,美股曾上演十天四次熔断的历史性剧情,尽管美国在后来陆续推出刺激性政策,但不少机构依然指出,这次的危机可能比2008年更严重,股市的表现反而更像1929年时期的“大萧条”阶段。针对市场的恐慌情绪,名川资本创始人王求乐纠正说,美股爆跌、熔断并不代表股灾,熔断并不是说一定是金融危机。他称,1997年美股暴跌熔断,并没有发生股灾,而2000-2001年股灾,以及2008年股灾发生,也并未发生熔断。针对美股动荡,市场不能掉以轻心。这是盛景嘉成母基金创始人彭志强的观点。他认为,美股市场进入窜上跳下的波动期,但美股背后的美国经济基本面更为重要。彭志强告诉找邦企头条:“二季度美国经济肯定是衰退,但特朗普为了寻求连任,必须解决经济问题。三季度能否有所恢复是关键。”同样,同创伟业创始合伙人、董事长郑伟鹤也持高度警惕态度,他在直播中表示:“针对疫情对全球经济的影响,市场还是要做好最坏的打算,美国经济其实已经有衰退的迹象。”区别于其他人,KIP中国管理合伙人扈景植则认为,全球最大的金融风险可能不在美国,而在欧洲国家。“美国经济有强大的修复能力,一旦有新冠肺炎的新药出现,美国经济可能不会出现太大问题。反而意大利、西班牙等财政能力比较薄弱的国家,更容易出现金融风险。”中国二级市场将被牵连?

很多人都在关心,美股市场动荡造成的恐慌情绪是否会连累中国二级市场?王求乐认为,中美是两个相对独立的金融市场,短期来看,美股在短期内的动荡对中国的股票市场影响存在,但并不是那么大。扈景植持同样观点,他表示,美股动荡的状态虽然会传导到中国二级市场,但对中国市场的影响程度并不大。对此,至临资本创始人姜皓天承认,A股和美股确实是两个独立的金融市场。但他从另一个角度分析称,在全球化趋势下,金融全球化非常明显,在这两个市场上没有人能够独善其身。如果美股长期低迷,势必对中国二级市场造成一定程度影响。“资本市场是一个链条,简化来看分为VC、PE、二级市场三个环节。美股下跌,如果延续一年两年,有可能会对一级市场产生较大的影响,直接体现对VC影响比较小,对PE影响比较大。”针对中国的二级市场,郑伟鹤有不同的视角,他表示:“我个人认为中国的二级市场是可以承受风险的,可以扛得过去,毕竟中国股票市场接近底部,下跌空间有限。”郑伟鹤给出自己的判断。美元基金募资难上加难 ?

如今,受疫情冲击和美股动荡的影响,可能会延迟美元基金LP的出资进度和到款进度。“对于已经募资成功的人,可能需要思考美元LP会不会违约。”王求乐谈到美股动荡对中国一级市场的影响时指出。扈景植则乐观认为,短期内市场的变化可能会对美元基金募资有一定影响,但是不会那么直接,因为无论是LP还是GP,都是长期投资者。如果把时间线放得更长一点,美股长期动荡不安,可能对中国GP也未必是坏事。比如,LP在美股市场受挫后进行资产重组,恢复元气之后,可能会更关注中国市场,并加大对中国GP的投资力度。这是王求乐的观点。对此,姜皓天也表示认同。他认为,近几年美元LP对中国的投资比例有所提升,在美股受重创的情况下,中国作为最先受疫情影响的国家,也有可能是最先恢复的经济体,美元LP或会持续增加对中国资产的配置比例。募、投“冰火两重天”?

“在创业市场,美元不会枯竭,毕竟有那么多美元基金融完了总得投出去,投的时候还想顺便抄个底。但今年下半年,真正的大钱一定不是美元。”易凯资本创始人王冉在前段时间第三次美股熔断后,在朋友圈表达了对美元基金和人民币基金的看法。再看人民币募资,业内人士认为,目前PE手里缺乏资金,加上疫情负面情绪的传递,使得人民币LP信心滑坡,人民币GP募资将更为困难。2月份,财政部发文要求加强对设立基金或注资的预算约束,提高财政出资效益,进一步点燃了GP们的担忧情绪。这也是2019年以来政府引导基金收紧趋势的延续,这预示着人民币基金募资也更难了。“尚未消退的资本寒冬叠加疫情的影响,人民币基金的募集可能会阻力更大。财政资金更多投入到抗疫和保民生的事项中,对股权投资行业的资金支持力度和进度都会受到影响,正在募集期的基金募资计划也有可能会相应推延。“元创资本创始人王浩分析。在这样的背景之下,“保住现有投资资金充足是当务之急。” 他强调,在募资方面,VC/PE机构更多只能凭借过往的业绩以及和LP形成的强圈层关系来维持寒冬时的资金。“有人过冬观望,有人逆行疾进”,形象地反映了全球股市动荡之下,创投业截然不同的生存状况。与此形成鲜明对比的是,红杉资本中国基金2月份完成25个项目投资,平均1.25天投出一个项目,投资范畴涵盖TMT、消费服务、医疗健康与工业科技等板块,完成从种子轮、VC到PE的全阶段覆盖。有分析指出,头部创投机构拥有足够的资金,依然延续既定的投资节奏与策略布局。不少中小型创投机构则深陷“募资难,投资节奏大幅放缓”的困境。投后管理与项目退出“承压”?

在募、投双艰的情况下,越来越多投资项目业绩增长承压,导致项目退出周期被拉长,正令大量创投机构面临日益严峻的投后管理与LP问责压力。美国二级市场持续低迷,势必影响项目退出。原本打算在美股上市的企业可能重新考虑更换上市地点,即使部分项目继续选择在美国上市,但可能影响发行价格和上市表现。姜皓天告诉找邦企头条。“即使是已经IPO而未退出的项目,也很难在艰难的大环境下从二级市场中全身而退。在美股黄金十年中,以高价位退出的时代可能短期内不会再见到,美元基金的整体收益可能会面临不小的挑战。”王浩表示。扈景植表示,项目退出的主要方式是并购和IPO。由于IPO退出与股价息息相关,这导致退出非常敏感。而且在目前大环境下,IPO的可能性明显在降低。“换作以前,IPO的可能性是80%以上,现在是50%或以下了,所以风险也很高了。”值得关注的是,一则重磅利好消息——3月6日,创投基金减持上市公司股份新规出台,这意味着,监管层正在着力解决创投基金的募资难、退出难问题,进而鼓励引导长期资本的入场,促进中国创新创业事业发展。新形势,新红利?

在各种“黑天鹅”面前,多位风险投资人一致认为,他们在选择投资标的时,会更倾向于选择现金业务健康、团队抗压性好的企业。2020年,“活下去”成为企业最大的主题。多位投资人提醒,要摒弃对企业高增长的盲目乐观,理性看待企业的数据增长。到底什么样的企业能拿到融资?“第一,符合政策导向;第二,符合资本市场定位;第三,有一定规模和品牌,有一定增长空间。”王冉表示。多位风险投资人指出,疫情之后,“新基建”将带来不少利好机会。彭志强认为,”新基建”会对投资策略有三方面的影响:第一,新基建行情持续升温,年内投融资规模或超2万亿元,会给参与其中的企业会带来一波新的市场机会。对于投资机构,可以投资参与其中的企业,共享其中的资本增长红利。第二,当新型基建搭建好后,一定需要有大量市场化的应用。比如5G越来越成熟,围绕5G为基础设施的各种市场化应用,包括在线娱乐、在线教育、在线直播等都有可能更加火爆,盈利模式有可能更加高度确定性,用户体验也会出现革命性的提升。第三个,传统产业企业借助新型基础设施建设实现科技转型,实现科技化驱动。因为传统企业手中有订单,有场景,借助新型基础设施以后,转型将更加清晰。彭志强指出,这三层对于创业公司、投资公司都是机会。“有了国家的基础设施投入,对于创投业、所投企业都是利好,发展的前景更加明朗,更加具备市场基础,容易低成本高效率地进行创新。”王浩认为,这个问题要放在宏观和微观的角度来看,首先,从宏观角度来看,坚定看好国内的市场。这次从全球二级市场的反应来看,美国为首的海外市场跌幅要大大超过国内市场。从微观角度来看,要着重布局抗周期和有技术门槛的科技类企业。抗周期的企业比如大消费、医疗等方向,接下来会有一波长期的红利,但必须是符合人口结构和人群偏好的项目。同时,元创资本也一直在布局的AI、大数据等企业。郑伟鹤提醒,在目前市场不确定情况下,要保持平常心,把握大趋势,第一,首先得活着;第二,不要摔跤,要控制风险;第三,要活得更好,组织内部学习;第四,要多看少动,捕捉机会。“乐观的设想,同时做悲观的计划。”疫情的出现,加剧投资行业的分化和洗牌。“当然,也不都是悲观。疫情催生了在线教育、生鲜电商、SaaS、远程办公等行业的快速发展,无论是从新基金的募集和后续出资看,在这些赛道上布局的GP和LP都将迎来一次投资机遇。”郑伟鹤表示。写在最后

“在近50年的发展历程中,我们从每一次的业务衰退中,学到了重要的一课——没有人会后悔对瞬息万变的情况做出快速而果断的调整。”正如红杉资本团队向被投企业发出的公开信中所言,生存下来的人不是最强大或最聪明的人,而是最能适应变化的人。小编只想说:疫情终将消失,市场也会恢复,但这个过程中,留给投资者和企业的经验和教训,将是最宝贵的不可复制的财富。以上就是两岸财税今日分享,想要了解更多相关资讯,欢迎关注我们~